Forschungsarbeit

|

Jelle Stuij

Wir freuen uns, Ihnen hier die 15. Ausgabe des M&A Monitor DACH vorstellen zu dürfen.

Mit dem Monitor stellen wir Ihnen Daten und Trends aus dem 2. Halbjahr 2025 für Unternehmen aus der DACH-Region mit einem Umsatz zwischen 1 Million € und 50 Millionen € zur Verfügung.

Der Dealsuite DACH Monitor gibt Ihnen regelmäßige Einblicke in relevante Aspekte des Marktes. So sorgen wir für ein besseres Marktverständnis und zusätzliche Transparenz, um zu mehr und besseren Transaktionen beizutragen.

Dealsuite ist das vollständigste Tool für M&A Professionals in Europa und bringt alle Akteure im M&A- Ökosystem auf eine einfache und intuitive Art zusammen.

Nach Jahren der Volatilität ist Unsicherheit zur neuen Normalität auf dem M&A-Markt geworden. Dealmakern, insbesondere im KMU-Segment, ist es gelungen, Widerstandsfähigkeit und Anpassungs- fähigkeit gegenüber dieser strukturellen Unvorhersehbarkeit zu zeigen. Um die Kontinuität von Transaktionen unter wechselnden Bedingungen zu sichern, haben viele ihren Ansatz angepasst und flexiblere Transaktionsstrukturen übernommen. Der Dealsuite M&A Deal Terms Report von 2025 zeigte einen deutlichen Anstieg bei der Nutzung von aufgeschobenen Zahlungen und anderen Mechanismen zur Risikoteilung.

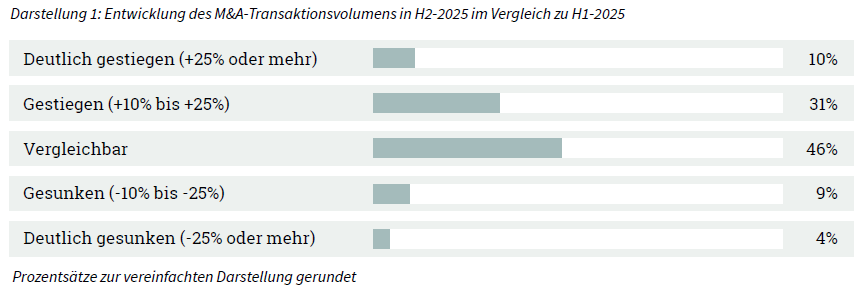

Im zweiten Halbjahr 2025 blieb das Transaktionsvolumen im Vergleich zum ersten Halbjahr 2025 stabil. 41 % der Berater berichteten von einem Anstieg, was auf eine vorsichtig optimistische Stimmung im Markt hindeutet.

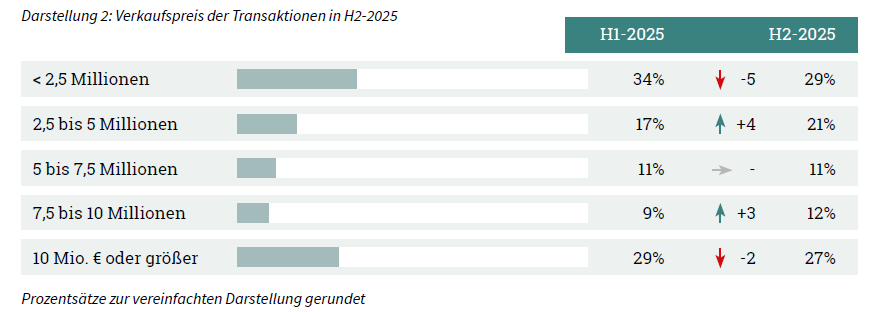

Außerdem blieb die Transaktionsaktivität nach Verkaufspreis ausgewogen, wobei Deals über 5 Millionen Euro Verkaufspreis 50 % des Marktes ausmachten. Damit setzte sich der Trend von höheren Verkaufspreisen pro Transaktion auch in H2-2025 im Vergleich zu H1-2025 fort.

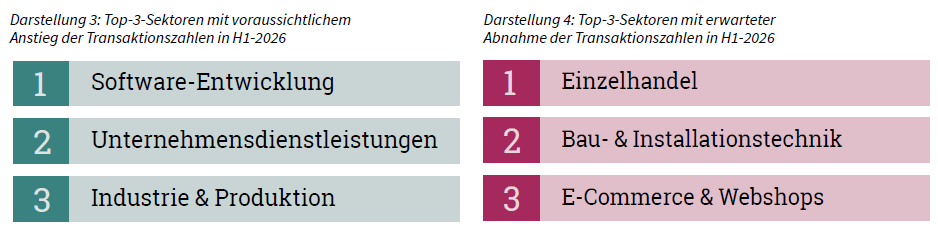

Die Berater wurden gefragt, in welchen Sektoren sie in H1-2026 einen Anstieg oder Rückgang der Transaktionszahlen erwarten. Die Ergebnisse sind in zwei Grafiken dargestellt, welche die drei Sektoren hervorheben, in denen die meisten Berater einen Anstieg bzw. einen Rückgang prognostizieren.

Den Befragten zufolge wird der größte Anstieg im Bereich Softwareentwicklung erwartet, gefolgt von

Unternehmensdienstleistungen sowie Industrie & Produktion.

Den größten Rückgang erwarten die Berater im Einzelhandel-Sektor. Auch die Sektoren Bau- & Installationstechnik sowie E-Commerce & Webshops werden genannt.

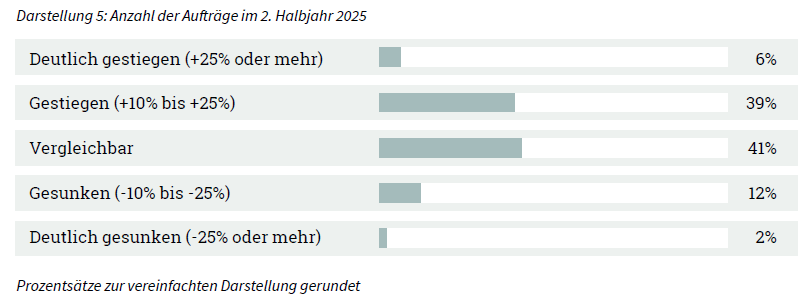

Ein Anstieg oder Rückgang der Mandate gibt Aufschluss über den erwarteten Dealflow und die Marktstimmung. Die Ergebnisse werden in Darstellung 5 näher erläutert. Sie beziehen sich auf Aufträge, die im 2. Halbjahr 2025 eingegangen und entweder in diesem Zeitraum oder zu einem späteren Zeitpunkt abgeschlossen wurden.

Im 2. Halbjahr 2025 meldeten 41 % der Berater eine ähnliche Anzahl von Transaktionen wie im 1. Halbjahr 2025. 14 % verzeichneten einen Rückgang, während ebenfalls 45 % einen Anstieg der Zahl der Aufträge meldeten.

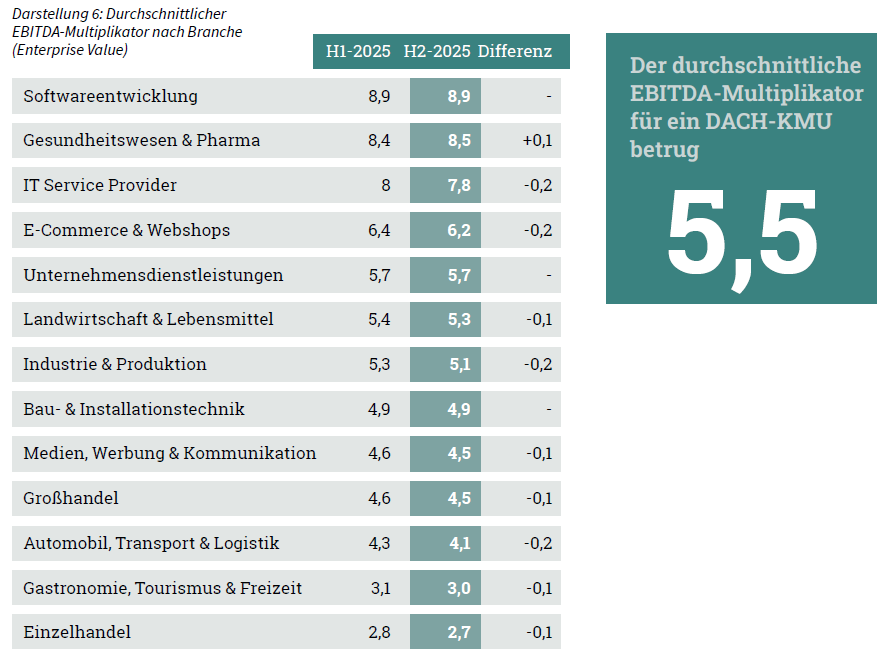

EBITDA-Multiplikatoren dienen als weithin anerkannter Maßstab für die Unternehmensbewertung und geben Aufschluss darüber, was Käufer in verschiedenen Branchen zu zahlen bereit sind. Seit Anfang 2018 veröffentlicht Dealsuite halbjährliche Aktualisierungen der durchschnittlichen Branchenmultiples, die das typische EBITDA-Multiple widerspiegeln, das für Unternehmen innerhalb jeder Branche gezahlt wird.

Für diese Studie gaben die Befragten ihre aktuellen Beobachtungen zu Transaktionsmultiples an, basierend auf ihren angepassten Markteinschätzungen. Die Ergebnisse in Darstellung 6 beziehen sich auf Multiplikatoren auf Grundlage der Enterprise Value (EV) der erworbenen Unternehmen.

Der durchschnittliche EBITDA-Multiplikator ist leicht von 5,55 auf 5,5 gesunken. Die meisten Branchen- multiplikatoren verzeichneten einen leichten Rückgang, während der Sektor Gesundheitswesen & Pharma von 8,4 auf 8,5 anstieg.

Die Ergebnisse dieser Untersuchung bieten eine solide Grundlage für die geltenden Branchenmulti- plikatoren und dienen damit als verlässlicher Richtwert für die Überprüfung von Unternehmens- bewertungen in naher Zukunft.

Unternehmensbewertungen sind stets individuell und werden von Faktoren wie Wachstum, Rentabilität, Marktposition und Risikoprofil beeinflusst. Auch wenn ein Multiplikator allein keine vollständige Bewertungsmethode darstellt, dient er als wertvoller Referenzpunkt – insbesondere beim Vergleich ähnlicher Transaktionen in naher Zukunft.

Darstellung 7 zeigt, wie sich EBITDA-Multiplikatoren branchenübergreifend verteilen. In einigen Branchen ist die Spannbreite größer, da sie ein breites Spektrum an Unternehmen mit unterschiedlichen Strukturen und Geschäftsmodellen umfassen. Die Tabelle verdeutlicht die typischen Bandbreiten pro Branche, wobei es in der Praxis durchaus Transaktionen gibt, die deutlich über oder unter diesen Werten liegen.

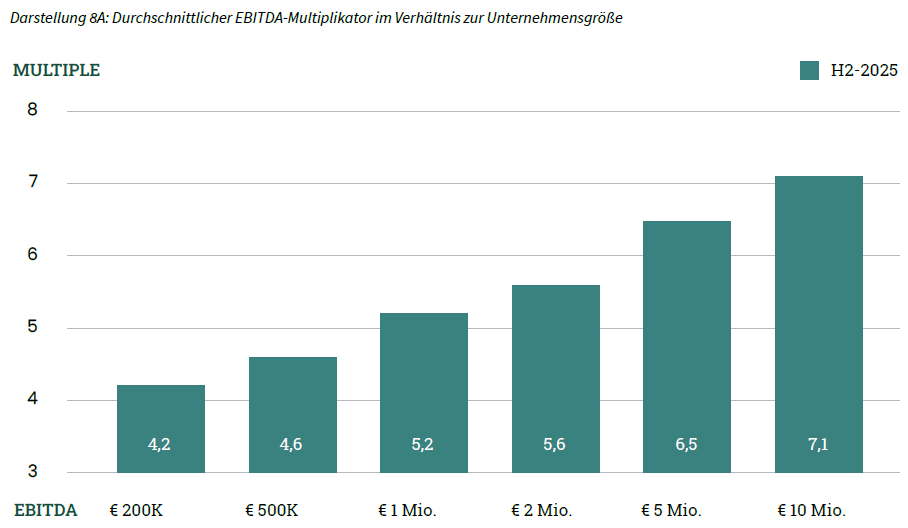

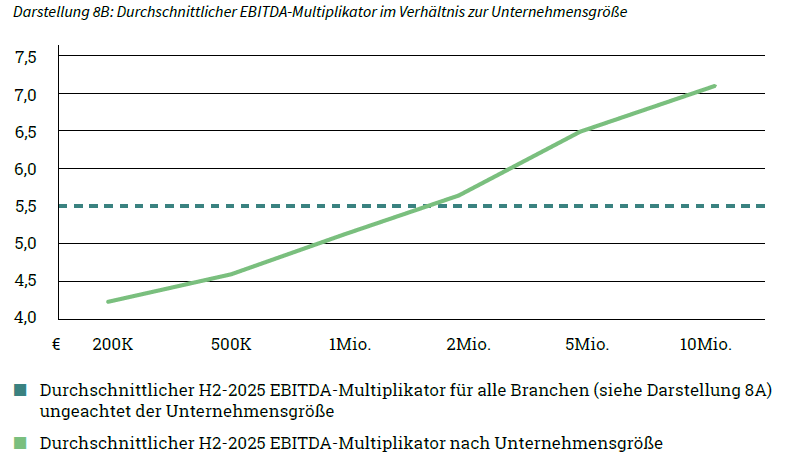

Die Unternehmensgröße spielt eine entscheidende Rolle bei der Bestimmung von Multiplikatoren in der Unternehmensbewertung. Besonders wichtig ist es, die Auswirkungen des Small Firm Premium präzise zu quantifizieren, insbesondere für Unternehmen mit einem EBITDA zwischen 200.000 € und 10 Mio. €.

Wissenschaftliche Studien zeigen, dass mit abnehmender Unternehmensgröße die Wahrscheinlichkeit steigt, dass die erwarteten Cashflows nicht realisiert werden (Damodaran, 2011; Grabowski & Pratt, 2013). Gründe dafür sind unter anderem die Abhängigkeit von einzelnen Kunden oder Lieferanten sowie von spezifischem technischem Know-how, das bei Mitarbeiterfluktuation schnell verloren gehen kann.

Die Ergebnisse dieses Monitors bestätigen, dass Unternehmen mit geringerem EBITDA tendenziell niedrigere Multiplikatoren erzielen als Unternehmen mit hohem EBITDA. Der Einfluss der Unternehmensgröße auf die EBITDA-Multiplikatoren ist in den Darstellungen 8 ersichtlich.

Der EBITDA-Multiplikator für Unternehmen mit einem normalisierten EBITDA von 10 Mio. € ist 69 % höher als für Unternehmen mit 200.000 € EBITDA (7,1 gegenüber 4,2).

Bei Unternehmen mit einem EBITDA von unter 200.000 € ermitteln wir keinen Multiplikator, da die Risikoprämie in diesem Segment stark fall- und unternehmensspezifisch ist. Zudem ist das normalisierte EBITDA kleiner Unternehmen häufig nicht stabil, sondern unterliegt innerhalb eines Jahres oder über mehrere Jahre hinweg erheblichen prozentualen Schwankungen und stellt daher keine verlässliche Bewertungsgrundlage dar. Darüber hinaus hängt der Wert kleiner Unternehmen in hohem Maße vom zukünftigen Potenzial ab, da sich das EBITDA bei entsprechendem Wachstum relativ leicht steigern oder sogar vervielfachen lässt.

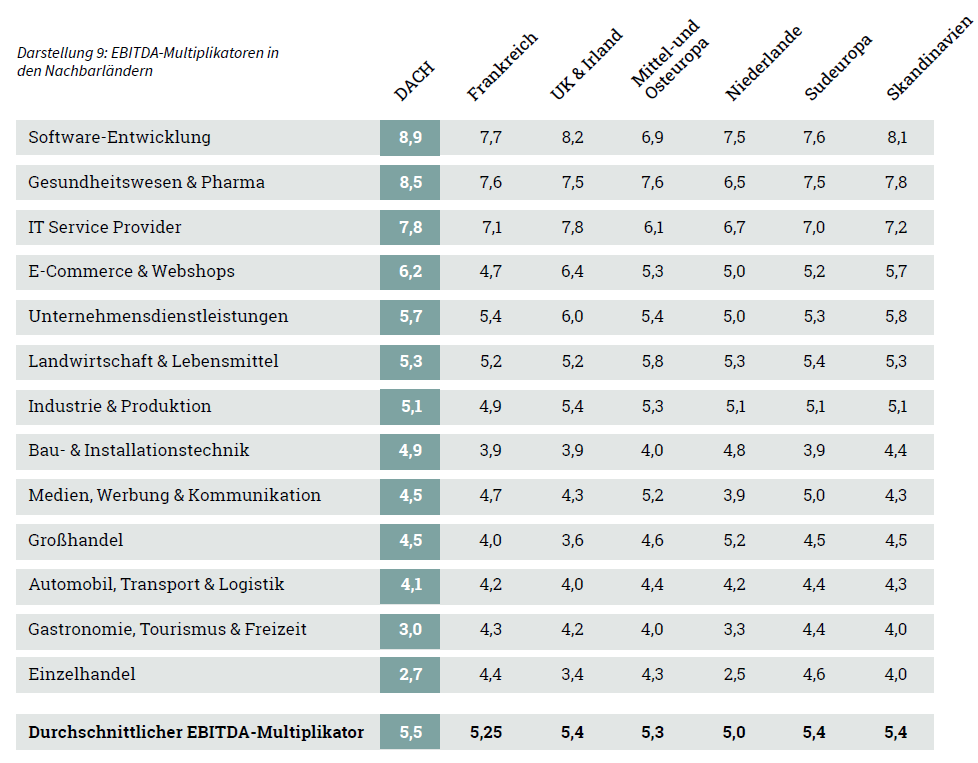

Ein Vergleich der EBITDA-Multiplikatoren zwischen verschiedenen Regionen verdeutlicht die Vorteile grenzüberschreitender Transaktionen. So kann es beispielsweise vorteilhaft sein, ein Unternehmen im Ausland zu erwerben oder an einen internationalen Käufer zu veräußern. Darstellung 9 zeigt die Unterschiede bei den EBITDA-Multiplikatoren zwischen den europäischen Märkten.

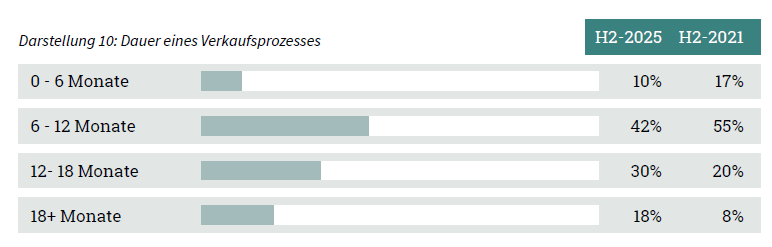

Die Dauer eines Verkaufsprozesses wird durch Faktoren wie die Komplexität des Marktes, die Vorbereitung des Verkäufers und den Finanzierungsdruck des Käufers beeinflusst. Die Laufzeit eines Verkaufsprozesses (von der „Mandatserteilung“ bis zum „Deal-Abschluss“) kann stark variieren.

Die Laufzeiten der Verkaufsprozesse sind prozentual auf die in Darstellung 10 dargestellten Kategorien verteilt. 52 % der von einem M&A-Berater begleiteten Verkaufsprozesse dauerten weniger als 12 Monate. Im Vergleich zu 2021 hat sich die Dauer der Geschäftsabschlüsse verlängert.

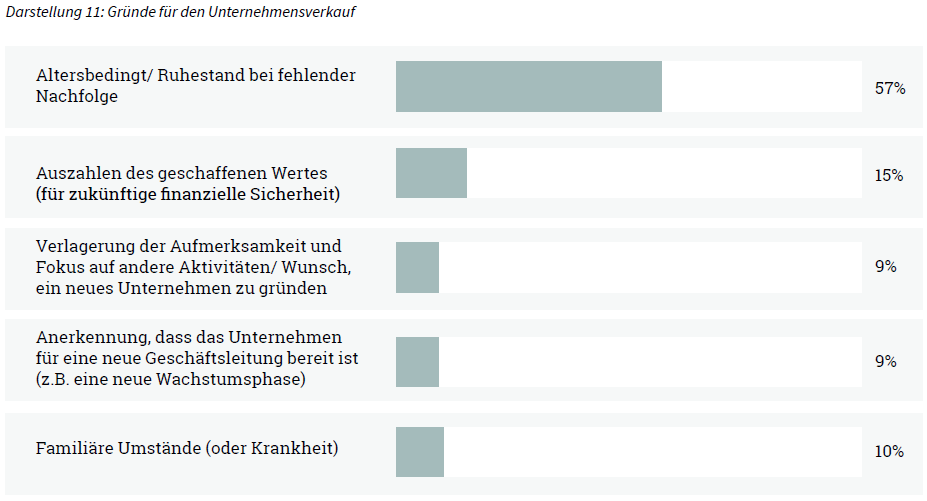

Ein Unternehmensverkauf kann viele Gründe haben. Manchmal spielt das Alter eine Rolle und es gibt keinen geeigneten internen Nachfolger. Trotzdem möchte das Unternehmen die finanzielle Stabilität sichern, die über die Jahre aufgebaut wurde. In anderen Fällen besteht Bedarf an einem neuen Managementtyp, der das Unternehmen in die nächste Wachstumsphase führen kann. Kurz gesagt: Die Motivation ist bei jedem Unternehmer und in jeder Situation unterschiedlich.

M&A-Beratungsgesellschaften wurden nach den wichtigsten Gründen für den Unternehmensverkauf gefragt, welche in Darstellung 11 gezeigt werden.

Alter und fehlende Nachfolge (innerhalb der Familie oder des Unternehmens) bleiben der wichtigste Grund für einen Unternehmensverkauf und machen 57 % aus.

Die Berater wurden außerdem nach dem durchschnittlichen Alter eines verkaufenden Unternehmers sowie nach dem Durchschnittsalter vor zehn Jahren gefragt. In den vergangenen zehn Jahren (2015– 2025) ist das Durchschnittsalter von 62 auf 59 Jahre gesunken. Das Durchschnittsalter der Unternehmer ist gesunken.

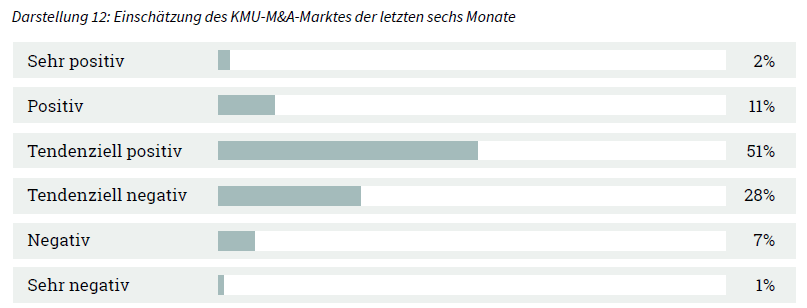

Die Bewertung und Prognose des KMU-Marktes in der DACH-Region basieren auf vielen Faktoren. Eine differenzierte Analyse ist notwendig, um einschätzen zu können, ob sich ein günstiges Marktumfeld abzeichnet. Berücksichtigt werden unter anderem die Anzahl der Unternehmer, die ihr Unternehmen verkaufen möchten, die Schwierigkeit, eine Finanzierung zu erhalten, sowie die makroökonomischen Entwicklungen.

Die Beratungsfirmen wurden gebeten, sowohl eine Bewertung des 2. Halbjahres 2025 als auch eine Prognose für H1-2026 abzugeben. Der Vergleich beider Einschätzungen liefert ein aussagekräftiges Stimmungsbild über das Vertrauen der Berater in den Markt.

Die Ergebnisse im zweiten Halbjahr 2025 wurden unterschiedlich bewertet. Während 64 % der Berater mit den Resultaten zufrieden waren, hatten 36 % eine eher negative Einschätzung.

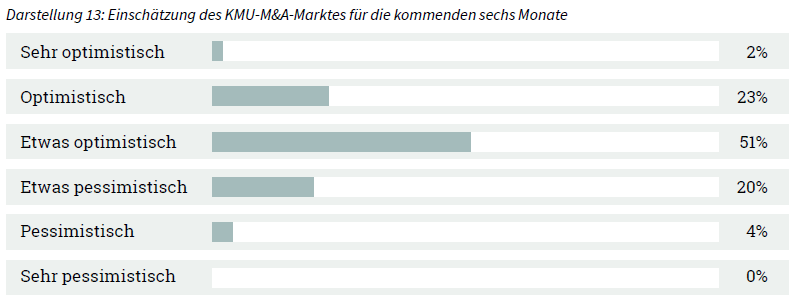

Die Erwartungen für das erste Halbjahr 2026 sind positiv. Die große Mehrheit der Berater (76 %) hat optimistische Erwartungen für das erste Halbjahr 2026. 24 % der Berater haben weniger optimistische Erwartungen für das erste Halbjahr 2026.

M&A-Transaktionen in DACH finden meistens im KMU-Markt statt. Die Umfrage dieses Dealsuite M&A Monitors wurde an 497 M&A-Beratungsfirmen gesendet. Gemessen an der Anzahl der durch diese Unternehmen durchgeführten Transaktionen repräsentieren sie einen wesentlichen Teil des KMU-Marktes dar. Ein Unternehmen im DACH-KMU-Markt wird mit einem Umsatz von 1 bis 50 Millionen Euro definiert.

An dieser 15. Ausgabe des Dealsuite M&A Monitors nahmen 164 von insgesamt 497 Beratungsfirmen teil, was einer Beteiligung von 33% entspricht. Sowohl die absolute Anzahl der Antworten (N) als auch der Prozentsatz der Antworten bestätigen die Repräsentativität dieser Studie.

Diese Forschung wurde von Jelle Stuij und Roos Bijvoet durchgeführt. Für weitere Informationen wenden Sie sich bitte an Tim Lammar.

.png)

Erhalten Sie relevante Einblicke direkt in Ihren Posteingang.

Alt-Heerdt 10440549 DüsseldorfDeutschland

© 2026 Dealsuite. All rights reserved.