Documents de recherche

|

Jelle Stuij

Veuillez trouver ci-dessous le Rapport Fusac du mois Février 2026, une analyse basée sur la deuxième partie de 2025. Il s’agit d’une étude menée par Dealsuite, la première plateforme européenne pour les opérations de fusions-acquisitions. Cette édition contient les données et tendances du marché français des fusions-acquisitions du mid market (entreprises dont le chiffre d’affaires est compris entre 1 et 200 millions d’€) pour cette deuxième partie de 2025.

Cette enquête a été conduite au sein de plus de 393 cabinets de conseil actifs dans le marché intermédiaire français des fusions-acquisitions.

Le but de ce rapport est d’établir périodiquement des observations du marché qui contribuent à une plus grande transparence de celui-ci. Ce rapport permet ainsi aux professionnels des fusions acquisitions de l’utiliser comme référence sectorielle. Nous sommes convaincus que le partage de ce type d’informations au sein de notre réseau mène non seulement à une croissance du nombre d’opérations, mais augmente aussi la qualité de celles-ci.

Après des années de volatilité, l’incertitude est devenue la nouvelle norme sur le marché des fusions- acquisitions. Les acteurs du deal, en particulier dans le segment des PME, continuent de faire preuve de résilience et de capacité d’adaptation face à cette évolution structurelle. Selon le rapport Dealsuite M&A Deal Terms Report, on constate une nette augmentation du recours aux paiements différés ainsi qu’à d’autres mécanismes de partage des risques.

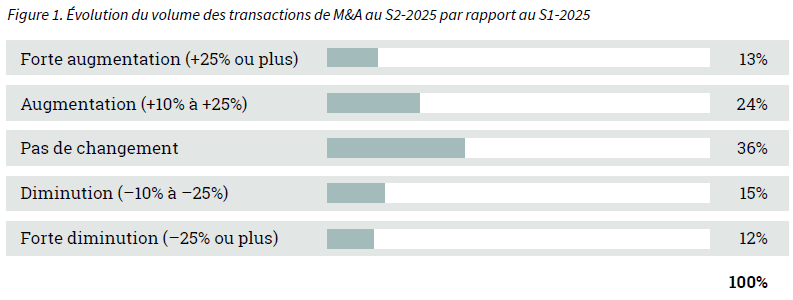

Au second semestre 2025, les perceptions de l’activité M&A parmi les conseillers étaient contrastées. Une majorité a fait état de volumes de transactions stables ou en hausse, tandis qu’un groupe légèrement plus restreint, mais néanmoins significatif, a signalé un recul de l’activité.

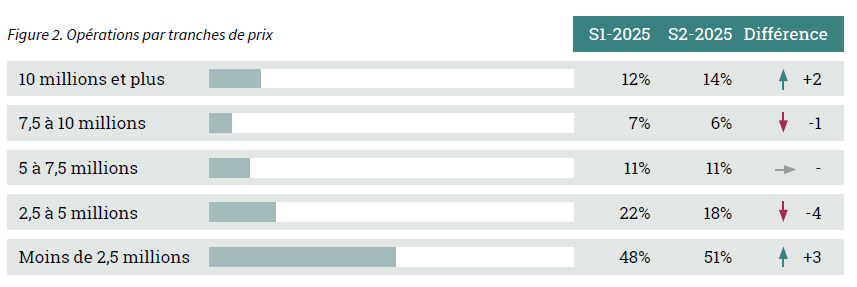

Au second semestre 2025, la composition des transactions s’est nettement orientée vers des opérations de plus petite taille par rapport au premier semestre de l’année. La part des transactions inférieures à 2,5 millions d’euros est passée de 48 % à 51 % (+3 points de pourcentage), renforçant la prédominance des deals de petite taille. Le segment compris entre 2,5 et 5 millions d’euros a enregistré le recul le plus marqué.

À l’inverse, les transactions supérieures à 10 millions d’euros ont légèrement progressé, passant de 12 % à 14 %, ce qui indique une hausse modeste de l’activité sur les deals de plus grande envergure, parallèlement à la prévalence persistante des transactions de plus petite taille.

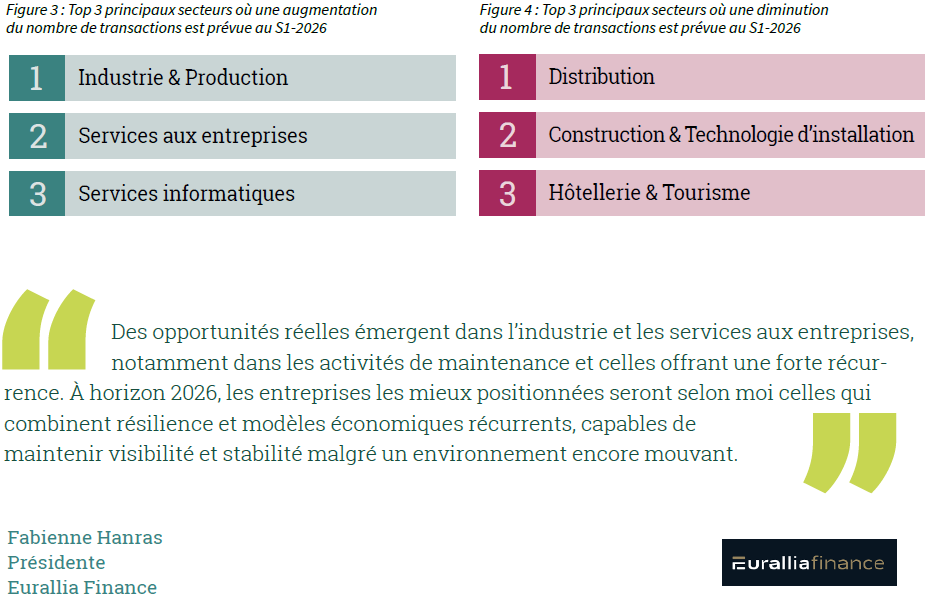

Afin d’évaluer les évolutions attendues du marché, les conseillers en fusions-acquisitions ont été invités à indiquer les secteurs dans lesquels ils anticipent les changements les plus importants au premier semestre 2026. Chaque répondant a sélectionné un seul secteur. Les résultats sont présentés dans deux graphiques, qui mettent en évidence les trois secteurs les plus fréquemment cités pour les augmentations et les baisses attendues du volume des transactions.

Les résultats montrent que le secteur industrie & production est une nouvelle fois cité comme un domaine dans lequel une poursuite de la croissance de l’activité transactionnelle est attendue. Par ailleurs, les conseillers en France identifient les services aux entreprises et les services informatiques comme des secteurs dans lesquels un niveau élevé d’activité en fusions-acquisitions est anticipé.

Les conseillers anticipent une activité M&A relativement plus faible dans les secteurs de la distribution, de la construction & technologie d’installation, ainsi que de l’hôtellerie & tourisme. Le secteur construction & technologie d’installation est, une nouvelle fois, cité parmi ceux pour lesquels une activité transactionnelle plus limitée est attendue.

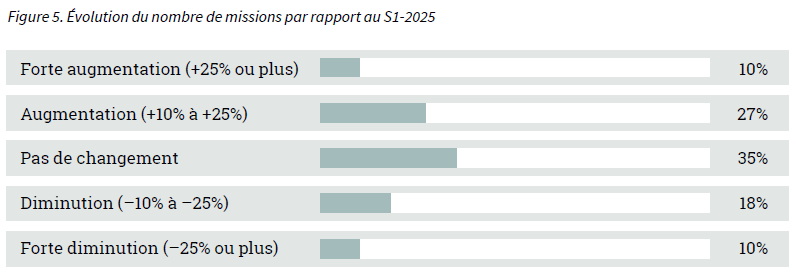

Une hausse ou une baisse du nombre de mandats dans les cabinets de conseil apporte un éclairage sur le deal flow attendu et le sentiment de marché. Les résultats sont présentés dans la figure 5 ci-dessous.

Il s’agit des mandats reçus au cours du second semestre 2025 et (partiellement) convertis en transactions durant la même période. Dans certains cas, ces mandats ne donneront lieu à une opération qu’au S1- 2026, ou seront encore abandonnés.

La figure 5 présente une situation contrastée : si la stabilité demeure prédominante, 37 % des conseillers M&A font état d’une augmentation des mandats, contre une proportion plus faible signalant un recul.

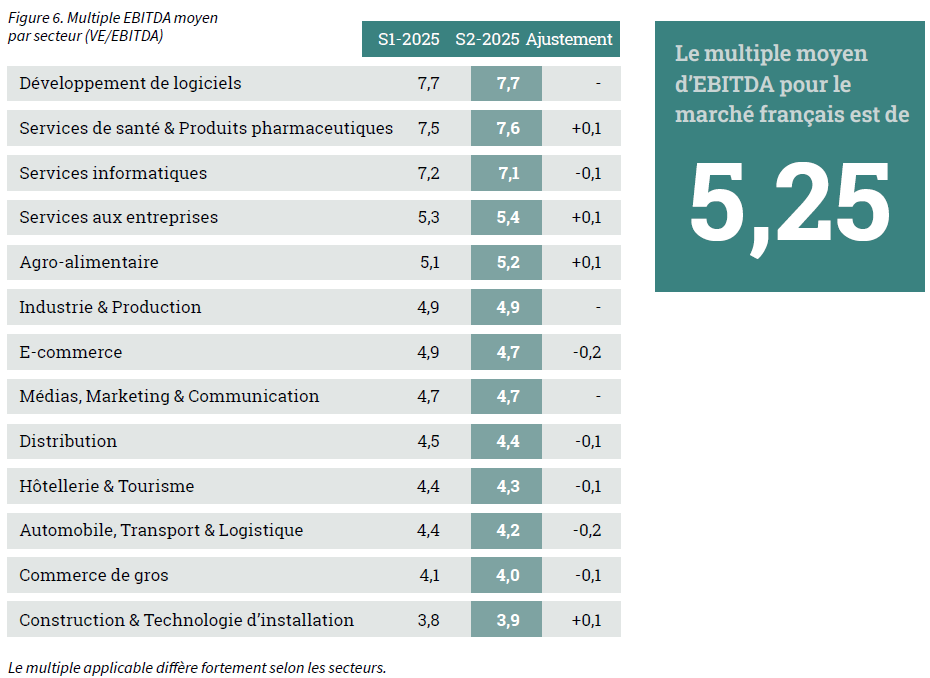

Les multiples d’EBITDA constituent une référence largement reconnue pour la valorisation d’entreprise, offrant une indication de ce que les acquéreurs sont prêts à payer selon les secteurs.

Dans le cadre de cette étude, les répondants ont communiqué leurs observations actuelles des multiples de transaction, sur la base de leurs analyses de marché ajustées. Ces résultats, présentés dans la figure 6, correspondent à des multiples calculés sur la valeur d’entreprise (EV) des sociétés acquises.

Le multiple moyen d’EBITDA est resté stable à 5,25 au second semestre 2025. Globalement, les multiples sectoriels présentent une évolution contrastée mais largement stable, avec plusieurs ajustements modérés à la hausse comme à la baisse.

La valorisation d’une entreprise est intrinsèquement spécifique à chaque société et dépend d’un large éventail de facteurs, notamment les perspectives de croissance, la rentabilité, la position sur le marché et le profil de risque. Un multiple, à lui seul, ne constitue pas une méthodologie de valorisation complète, mais il représente un outil de contrôle utile, en particulier lors de l’analyse de transactions comparables à court terme.

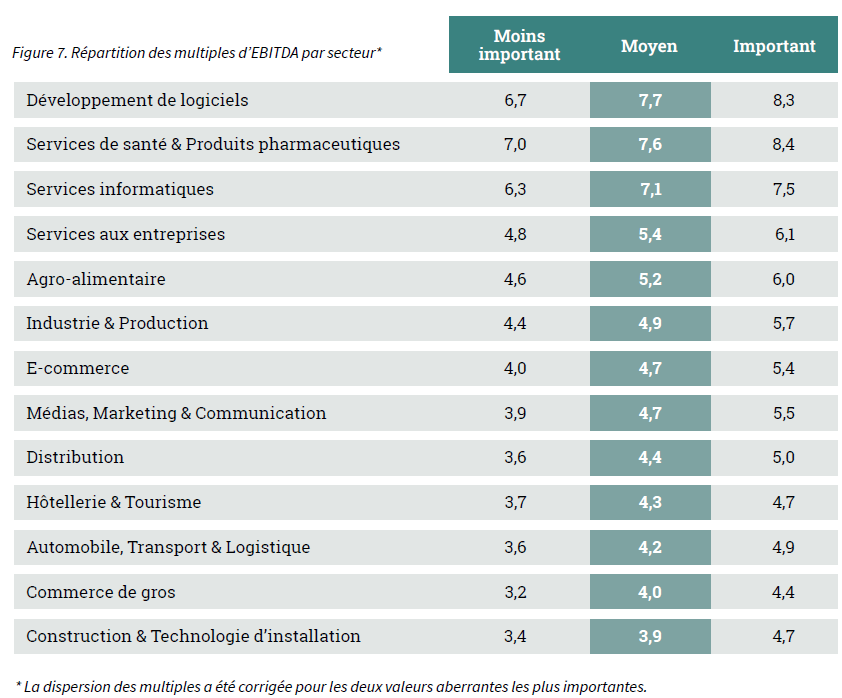

La figure 7 illustre la dispersion des multiples d’EBITDA par secteur. Un même secteur peut regrouper un large éventail d’entreprises aux caractéristiques différentes, ce qui explique pourquoi certains secteurs présentent une dispersion plus importante des multiples que d’autres, dont les profils sont plus homogènes. La figure présente les fourchettes de valorisation typiques dans lesquelles se situent généralement les multiples d’EBITDA pour chaque secteur. En pratique, toutefois, des transactions peuvent également être conclues à des multiples sensiblement plus élevés ou plus faibles.

Afin de présenter une vision représentative d’une entreprise typique dans chaque secteur, et de montrer une plage dans laquelle se situe la majorité des entreprises, nous excluons les deux valeurs extrêmes les plus importantes par secteur.

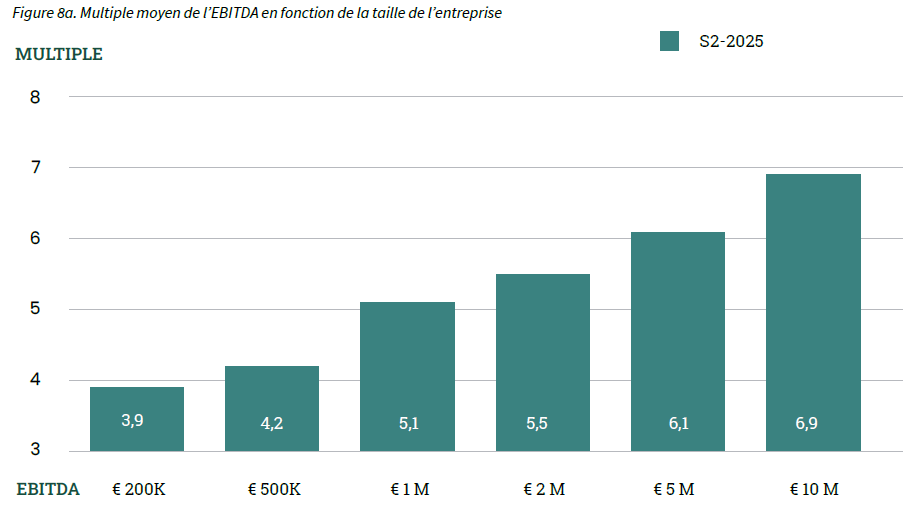

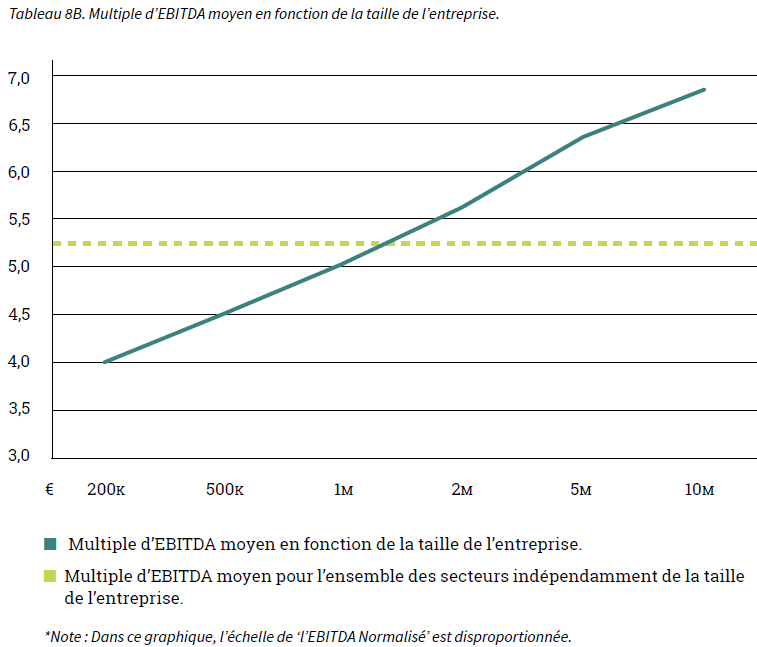

La taille d’une entreprise joue un rôle déterminant dans le niveau des multiples de valorisation. Pour les petites et moyennes entreprises (PME) en France, il est essentiel de quantifier précisément l’impact de la prime de petite taille (« Small Firm Premium »). Cela est particulièrement pertinent pour les entreprises dont l’EBITDA se situe entre 200 000 € et 10 000 000 €.

Des études ont montré que les petites entreprises présentent une probabilité plus élevée de ne pas atteindre leurs flux de trésorerie attendus (Damodaran, 2011 ; Grabowski et Pratt, 2013). Cela peut s’expliquer par des facteurs tels que la dépendance à certains clients ou fournisseurs, ou encore la dépendance à une expertise technique unique susceptible de disparaître si des employés clés quittent l’entreprise. Ces vulnérabilités peuvent affecter significativement le rendement d’une société et, par conséquent, sa valorisation. La prime de risque plus élevée associée aux petites entreprises, connue sous le nom de Small Firm Premium, entraîne une diminution de valeur. Ainsi, les multiples d’EBITDA des entreprises de plus grande taille sont en moyenne plus élevés que ceux des plus petites.

Les résultats de cette enquête confirment à nouveau que les entreprises affichant un EBITDA faible présentent un multiple plus bas que celles avec un EBITDA élevé. L’influence de la taille sur les multiples d’EBITDA payés est présentée dans la figure 8.

L’écart de multiple d’EBITDA entre les entreprises affichant un EBITDA normalisé de 200 000 € et celles de 10 000 000 € s’élève à 3 (3,9 contre 6,9).

Pour les entreprises ayant un EBITDA inférieur à 200 000 €, nous ne calculons pas

de multiple pour les raisons suivantes:

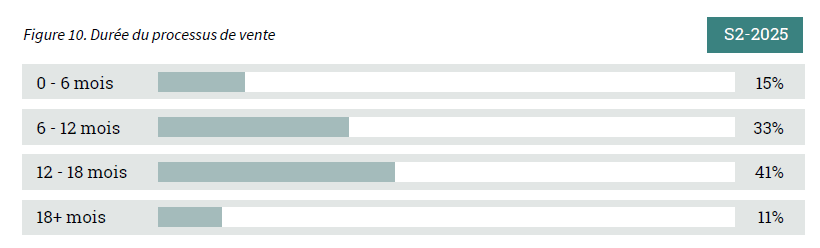

Plus de la moitié des processus de cession durent plus d’un an.

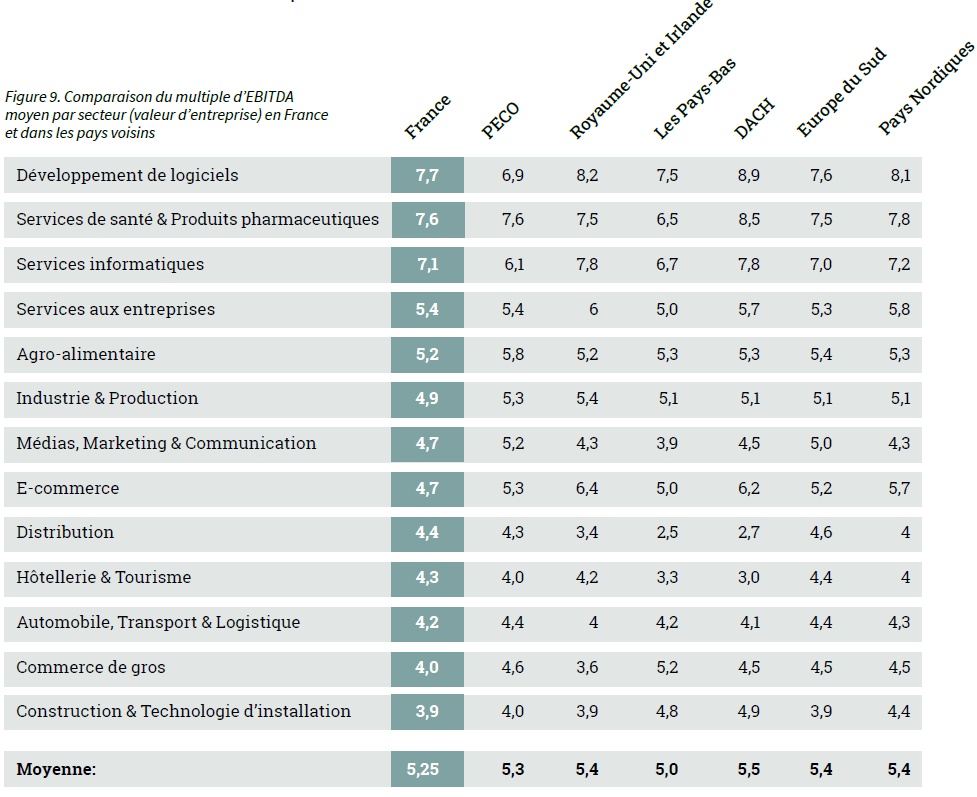

La comparaison des multiples d’EBITDA entre différents pays met en évidence les avantages des trans- actions transfrontalières. Par exemple, il peut être intéressant d’acquérir une entreprise à l’étranger ou de céder une société à un acquéreur international. La figure 9 montre les différences de multiples d’EBITDA entre les marchés européens.

La durée d’un processus de cession est influencée par des facteurs tels que la complexité du marché, le niveau de préparation du vendeur et la pression de financement pesant sur les acquéreurs. Le délai d’une transaction, depuis l’obtention du mandat jusqu’au closing, peut varier considérablement.

Les délais des processus de cession sont répartis en pourcentage entre les catégories présentées à la figure 10. La majorité (52 %) des processus de vente accompagnés par un conseiller M&A ont eu une durée supérieure à 12 mois.

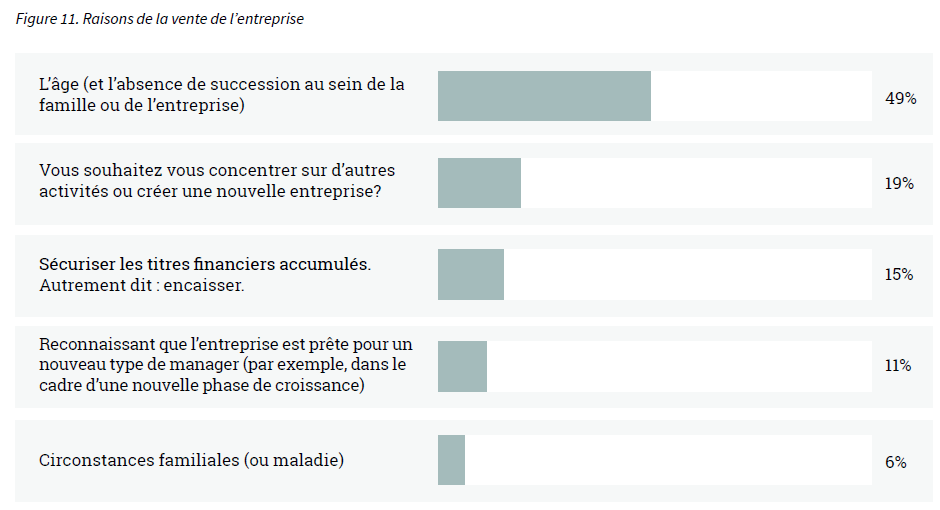

La cession d’une entreprise peut être initiée pour de nombreuses raisons. Dans certains cas, l’âge joue un rôle et aucune succession adaptée n’est disponible, tandis que dans d’autres, l’objectif est de sécuriser la valeur financière constituée au fil du temps. Dans d’autres situations, un nouveau type de management peut être nécessaire pour guider l’entreprise vers sa prochaine phase de croissance. En résumé, la motivation sous-jacente varie selon l’entrepreneur et le contexte.

Il a été demandé aux cabinets de conseil en fusions-acquisitions d’identifier les principales raisons d’une cession d’entreprise. Les raisons suivantes totalisent collectivement 100 % et sont présentées dans la figure 11.

L’âge et l’absence de succession au sein de la famille ou de l’entreprise demeurent la principale motivation de cession d’une entreprise dans un cas sur deux. Les conseillers ont également été interrogés sur l’âge moyen des entrepreneurs cédants ainsi que sur celui observé il y a dix ans. Sur la période des dix dernières années (2015-2025), l’âge moyen est passé de 60 à 56 ans.

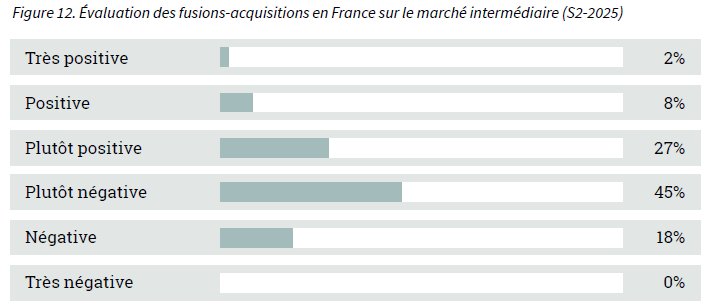

L’évaluation de la performance et des perspectives du segment mid-market des fusions-acquisitions en France dépend de nombreux facteurs, notamment la volonté des vendeurs, l’accès au financement, les attentes en matière de valorisation et les conditions macroéconomiques générales. Afin de recueillir à la fois le sentiment actuel et les anticipations, les conseillers M&A ont été invités à évaluer le marché au

S2-2025 (rétrospectivement) et à fournir leurs attentes pour le S1-2026 (projection).

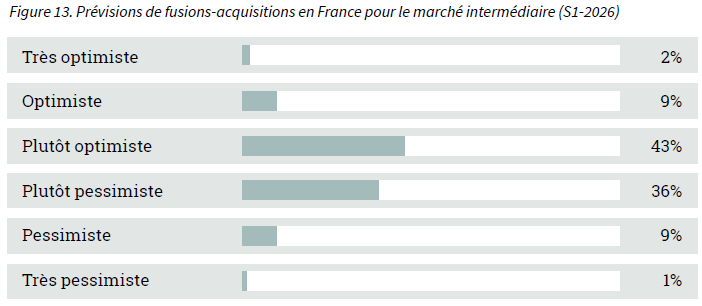

Le sentiment global à l’égard du second semestre 2025 était contrasté. Au total, 37 % des conseillers ont évalué le marché comme (légèrement) positif, tandis que 63 % ont exprimé un certain degré de sentiment négatif.

À l’approche du premier semestre 2026, les attentes apparaissent plus équilibrées, avec une légère orientation vers l’optimisme. Au total, 54 % des conseillers se déclarent (légèrement) optimistes, tandis que 46 % expriment un certain degré de pessimisme, majoritairement modéré plutôt que fortement négatif. Cela suggère des perspectives en amélioration prudente.

La majorité des opérations de fusions-acquisitions se situe dans le mid-market. Ce Rapport Fusac définit une entreprise appartenant au mid-market comme ayant un chiffre d’affaires compris entre €1 – €200 millions d’euros. Le rapport Fusac est basé sur un sondage qui a été envoyé à 393 cabinets de corporate finance en fusions-acquisitions. Compte tenu de l’ensemble de leurs apports, ils représentent une part essentielle des fusions-acquisitions (mid-market) en France. Dans cette édition, sur un total de 393 sociétés de conseil, nous avons reçu 105 retours (taux de réponse de 27%).

Sources utilisées :

Cette étude a été réalisée par Jelle Stuij et Roos Bijvoet. Si vous avez des questions concernant les résultats, n’hésitez pas à contacter Jelle Stuij. Pour plus d’informations sur Dealsuite, veuillez contacter Carla de Moel.

.png)

Développez votre réseau. Trouvez plus de transactions.

Science Park 106

1098 XG Amsterdam

Pays-Bas

© 2026 Dealsuite. All rights reserved.

.png)