Forschungsarbeit

|

M&A Trends & Entwicklungen

Tim Lammar

Wir freuen uns, Ihnen hier die 14. Ausgabe des M&A Monitor DACH vorstellen zu dürfen.

Mit dem Monitor stellen wir Ihnen Daten und Trends aus dem 1. Halbjahr 2025 für Unternehmen aus der DACH-Region mit einem Umsatz zwischen 1 Million € bis 50 Millionen € zur Verfügung.

Der Dealsuite DACH Monitor gibt Ihnen regelmäßige Einblicke in relevante Aspekte des Marktes. So sorgen wir für ein besseres Marktverständnis und zusätzliche Transparenz, um zu mehr und besseren Abschlüssen beizutragen.

Dealsuite ist das vollständigste Tool für M&A Professionals in Europa und bringt alle Akteure im M&A-Ökosystem auf einfache und intuitive Weise zusammen.

Nach Jahren der Turbulenzen ist Unsicherheit keine Ausnahme mehr, sondern zur Konstante geworden. Seit 2020 steht der M&A-Markt unter dem Einfluss zahlreicher externer Faktoren, darunter hohe Inflation, rapide steigende Zinsen, geopolitische Spannungen innerhalb und außerhalb Europas sowie globale Handelskonflikte. All dies übt Druck auf die Wirtschaftsdynamik aus.

Während diese Faktoren in der Vergangenheit zu Zurückhaltung bei Käufern und Verkäufern führten, scheint sich der Markt nun strukturell anzupassen. Viele Dealmaker haben sich an diese neue Realität gewöhnt, in der Volatilität eher die Regel als die Ausnahme ist. Diese Anpassung markiert die Entstehung einer „neuen Normalität“, die im gesamten M&A-Markt zu beobachten ist – insbesondere im KMU-Segment, das traditionell weniger anfällig für makroökonomische Schwankungen ist.

Auch derzeit zeigt das KMU-Segment trotz anhaltender externer Unsicherheiten ein insgesamt stabiles Bild. Das deutet darauf hin, dass der Markt widerstandsfähiger ist als in der Vergangenheit.

Nach einem leichten Rückgang der M&A-Transaktionen auf Käufer- und Verkäuferseite in der zweiten Jahreshälfte 2024 zeigt der Markt im 1. Halbjahr 2025 Anzeichen einer Stabilisierung. Bemerkenswert ist, dass 21 % der Befragten einen Anstieg des Transaktionsvolumens verzeichneten, während 63 % angaben, dass die Anzahl der Transaktionen gegenüber dem vorangegangenen Halbjahr unverändert geblieben ist.

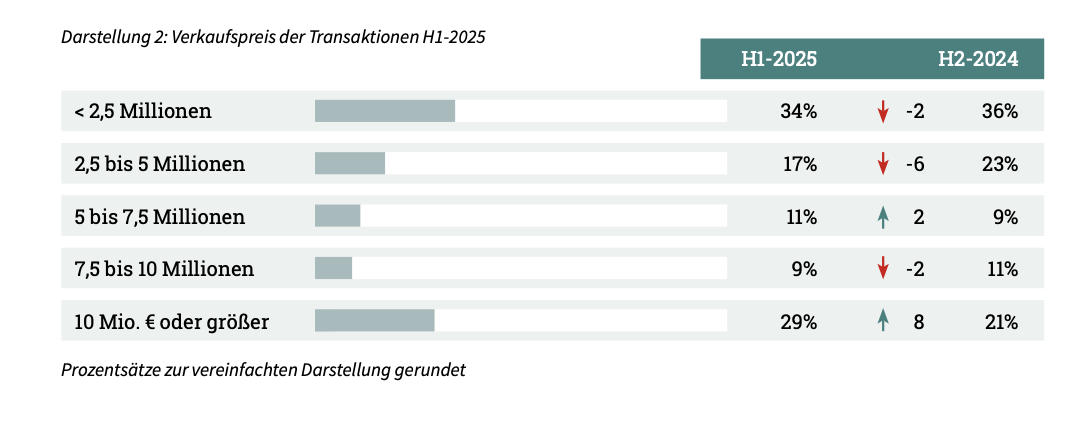

Im 1. Halbjahr 2025 stieg das durchschnittliche Transaktionsvolumen im Vergleich zur zweiten Jahreshälfte 2024 deutlich an. Ausschlaggebend hierfür war vor allem ein Anstieg der Transaktionen über 10 Mio. € um 8 %. Gleichzeitig ging der Anteil kleinerer und mittlerer Transaktionen zurück, insbesondere im Bereich von 2,5 bis 5 Mio. €.

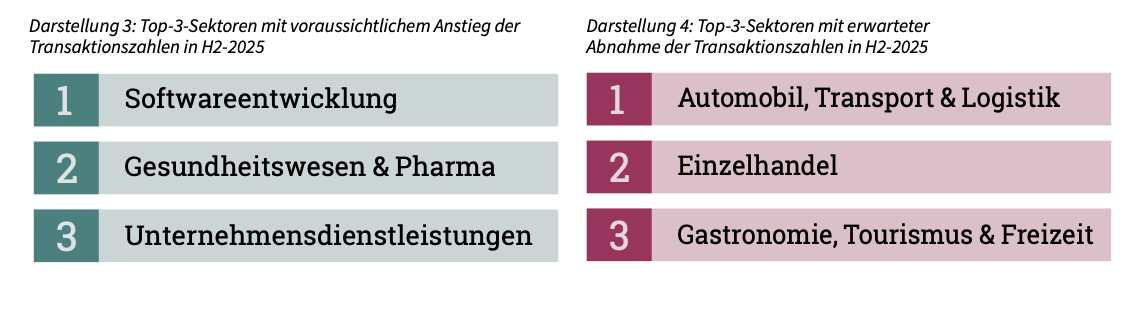

Die Anzahl der erwarteten Transaktionen in einem Sektor wird von einer Vielzahl markt-, branchen- und finanzierungsbezogener Faktoren beeinflusst. Um Einblicke in erwartete Veränderungen zu gewinnen, wurden Berater gefragt, in welchem Sektor sie für das zweite Halbjahr 2025 den größten Anstieg oder Rückgang der Transaktionszahlen erwarten. Jeder Befragte konnte einen Sektor angeben. Die Ergebnisse sind in zwei Diagrammen dargestellt, die die drei Sektoren zeigen, die am häufigsten für einen erwarteten Anstieg bzw. Rückgang genannt wurden.

Softwareentwicklung wurde am häufigsten als der Sektor genannt, in dem der größte Anstieg zu erwarten ist (31 % der Befragten), gefolgt von Gesundheitswesen & Pharma (16 %) und Unternehmensdienstleistungen (15 %).

Den größten Rückgang erwarten die Berater im Sektor Automobil, Transport & Logistik (32 %). Auch die Sektoren Einzelhandel (23 %) sowie Gastronomie, Tourismus & Freizeit (12 %) werden genannt.

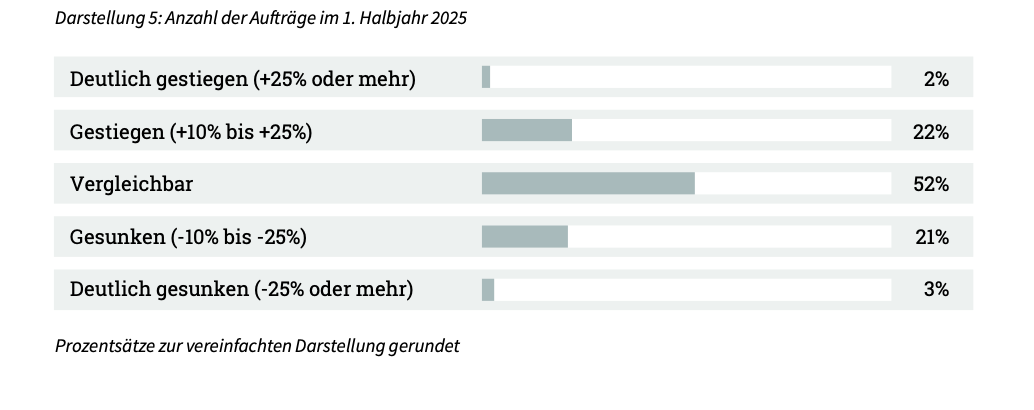

Die Ergebnisse werden in Darstellung 5 unten näher erläutert. Sie beziehen sich auf Aufträge, die im 1. Halbjahr 2025 eingegangen und entweder in diesem Zeitraum oder zu einem späteren Zeitpunkt abgeschlossen wurden.

Im 1. Halbjahr 2025 meldeten 52 % der Berater eine ähnliche Anzahl von Transaktionen wie im 2. Halbjahr 2024. 24 % verzeichneten einen Rückgang, während ebenfalls 24 % einen Anstieg der Zahl der Aufträge meldeten.

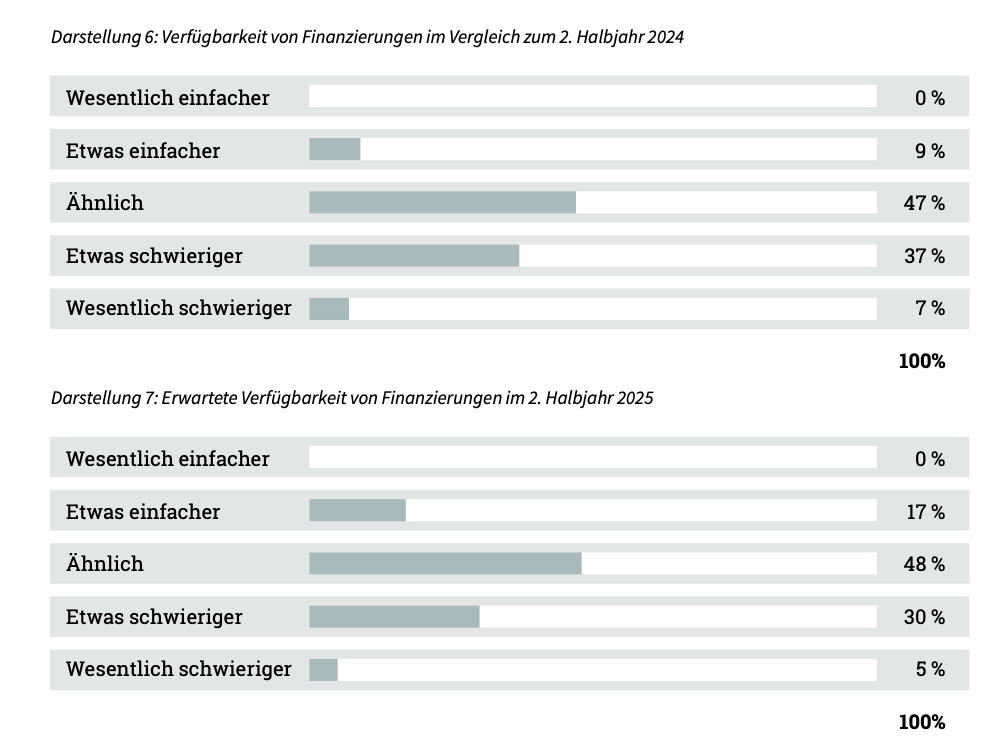

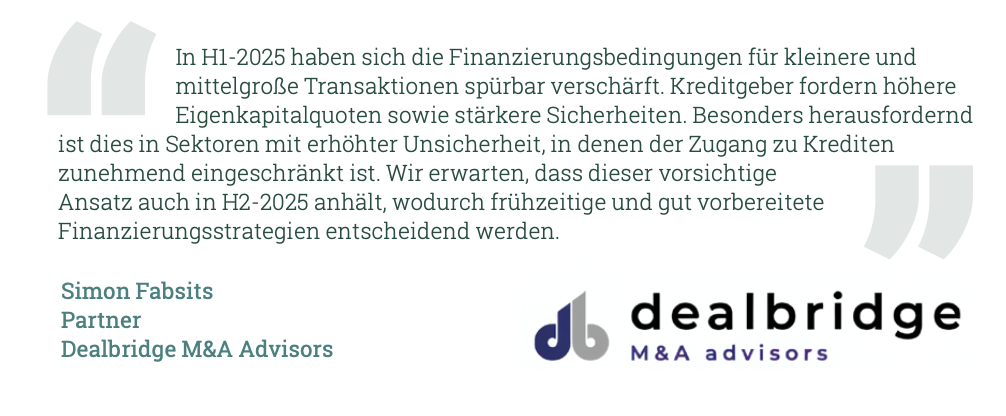

Die Berater wurden gebeten, die Verfügbarkeit von Finanzierungen im Vergleich zu H2-2024 zu bewerten. Die Ergebnisse sind in den Darstellungen 6 und 7 aufgeführt. Demnach hat sich der Zugang zu Finanzierungen in der DACH-Region im Vergleich zum 2. Halbjahr 2024 leicht verschlechtert. Während 47 % der Befragten angeben, dass die Situation im 1. Halbjahr 2025 unverändert blieb, berichtet ein erheblicher Teil (44 %), dass die Beschaffung von Finanzierungen schwieriger geworden ist. Lediglich 9 % stellten eine leichte Verbesserung fest, und keiner der Befragten empfand die Beschaffung als deutlich einfacher.

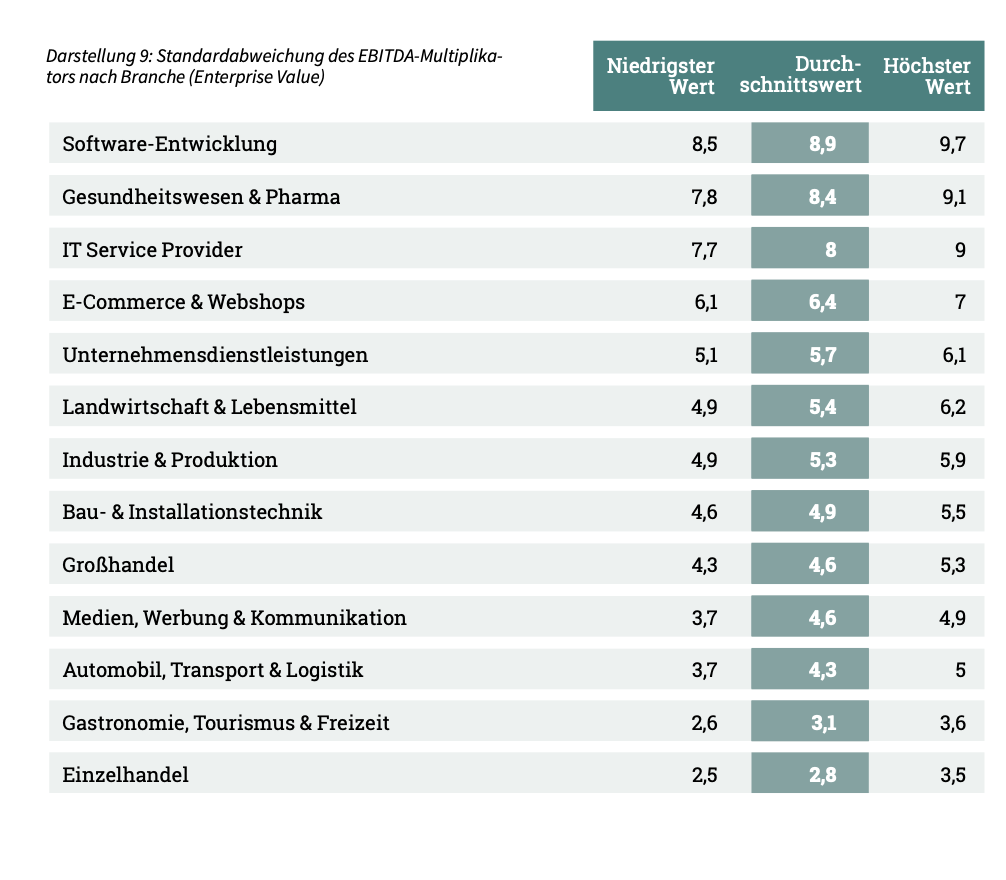

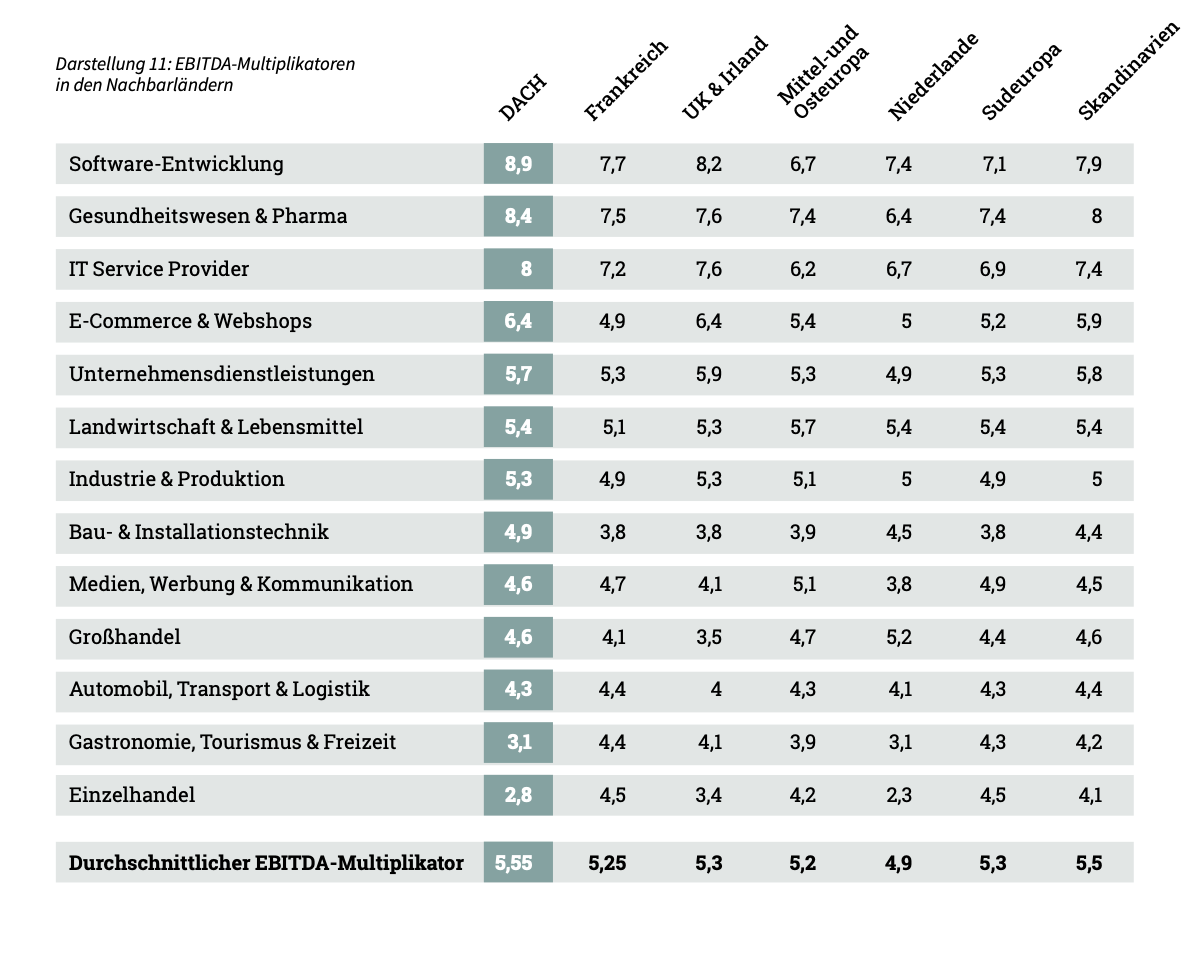

In unserer vorherigen Untersuchung haben die Sell-Side-Berater den durchschnittlichen EBITDA- Multiplikator je Branche definiert. Dieser wird für ein Unternehmen in einer spezifischen Branche bezahlt. In der aktuellen Untersuchung haben wir die Berater gebeten, die Branchenmultiplikatoren aus H2-2024 zu aktualisieren.

Der durchschnittliche Multiplikator über alle Branchen lag bei 5,55. Die Werte reichten von 2,8 im Einzelhandel bis 8,9 in der Softwareentwicklung.

Die Ergebnisse dieser Untersuchung bieten eine solide Grundlage für die geltenden Branchenmultiplikatoren und dienen damit als verlässlicher Richtwert für die Überprüfung von Unternehmensbewertungen in naher Zukunft.

Unternehmensbewertungen sind stets individuell und werden von Faktoren wie Wachstum, Rentabilität, Marktposition und Risikoprofil beeinflusst. Auch wenn ein Multiplikator allein keine vollständige Bewertungs methode darstellt, dient es als wertvoller Referenzpunkt – insbesondere beim Vergleich ähnlicher Transaktionen in naher Zukunft.

Darstellung 9 zeigt, wie sich EBITDA-Multiplikatoren branchenübergreifend verteilen. In einigen Branchen ist die Spannbreite größer, da sie ein breites Spektrum an Unternehmen mit unterschiedlichen Strukturen und Geschäftsmodellen umfassen. Die Tabelle verdeutlicht die typischen Bandbreiten pro Branche, wobei es in der Praxis durchaus Transaktionen gibt, die deutlich über oder unter diesen Werten liegen.

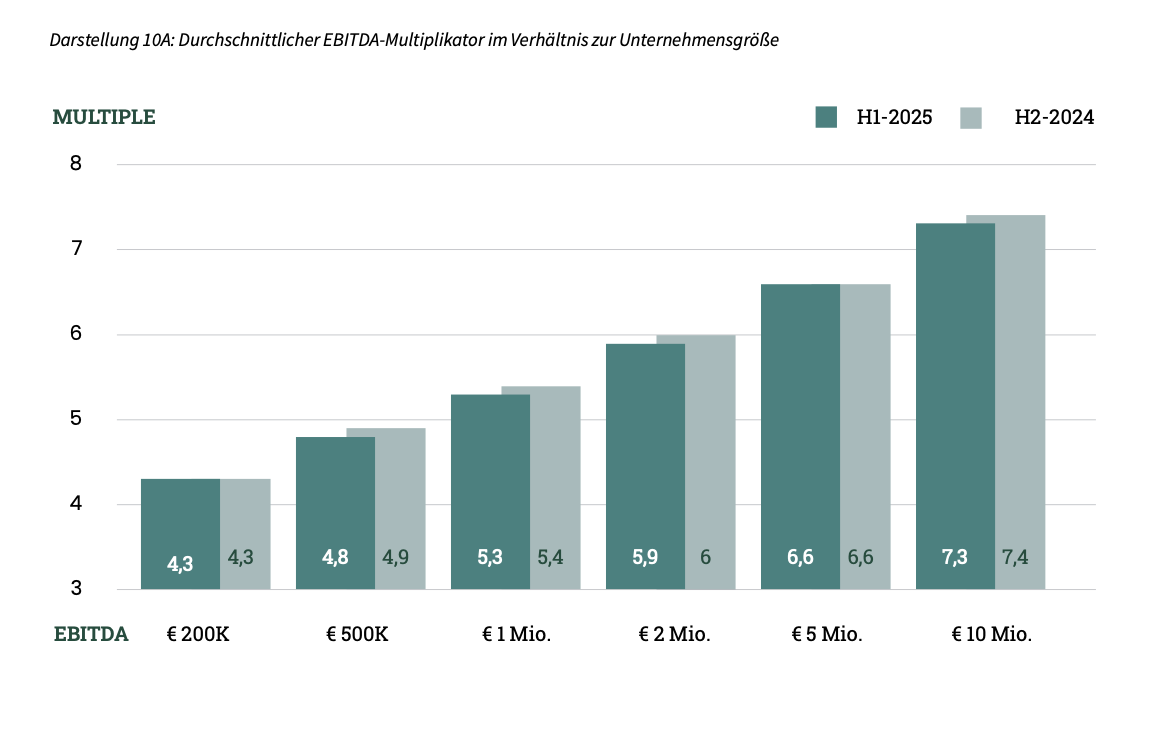

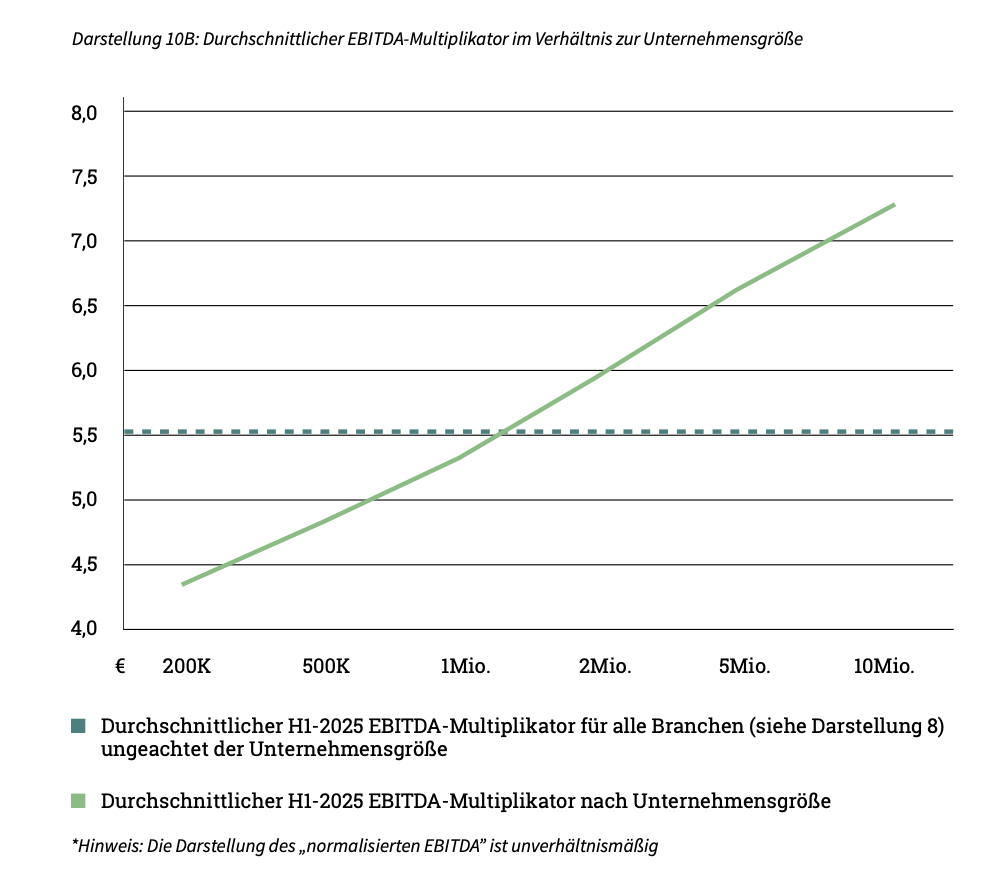

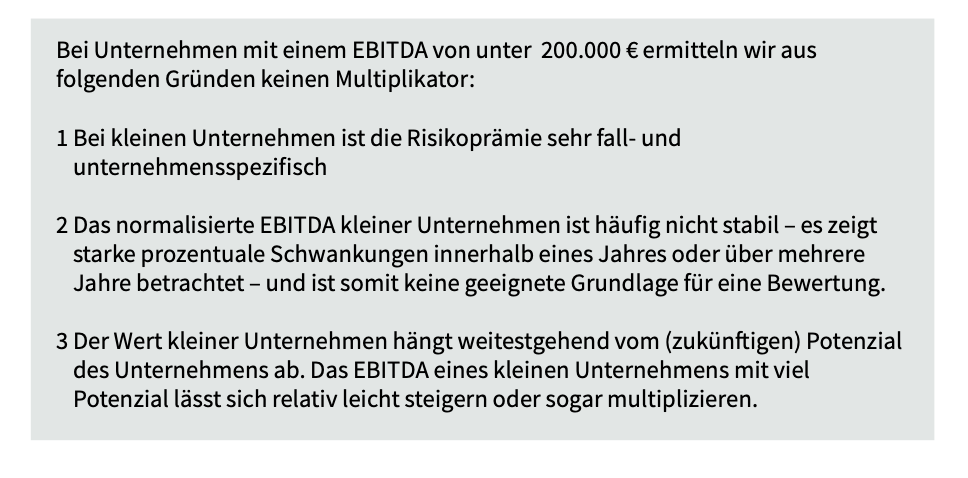

Die Unternehmensgröße spielt eine entscheidende Rolle bei der Bestimmung von Multiplikatoren in der Unternehmensbewertung. Besonders wichtig ist es, die Auswirkungen des Small Firm Premium präzise zu quantifizieren, insbesondere für Unternehmen mit einem EBITDA zwischen 200.000 € und 10 Mio. €.

Wissenschaftliche Studien zeigen, dass mit abnehmender Unternehmensgröße die Wahrscheinlichkeit steigt, dass die erwarteten Cashflows nicht realisiert werden (Damodaran, 2011; Grabowski & Pratt, 2013). Gründe dafür sind unter anderem die Abhängigkeit von einzelnen Kunden oder Lieferanten sowie von spezifischem technischem Know-how, das bei Mitarbeiterfluktuation schnell verloren gehen kann.

Die Ergebnisse dieses Monitors bestätigen, dass Unternehmen mit geringerem EBITDA tendenziell niedrigere Multiplikatoren erzielen als Unternehmen mit hohem EBITDA. Der Einfluss der Unternehmensgröße auf die EBITDA-Multiplikatoren ist in den Darstellungen 10A und 10B ersichtlich.

Der EBITDA-Multiplikator für Unternehmen mit einem normalisierten EBITDA von 10 Mio. € liegt 70 % höher als für Unternehmen mit 200.000 € (7,3 gegenüber 4,3).

Ein Vergleich der EBITDA-Multiplikatoren zwischen verschiedenen Ländern verdeutlicht die Vorteile grenzüberschreitender Transaktionen. So kann es beispielsweise vorteilhaft sein, ein Unternehmen im Ausland zu erwerben oder an einen internationalen Käufer zu veräußern. Darstellung 11 zeigt die Unterschiede bei den EBITDA-Multiplikatoren zwischen den europäischen Märkten.

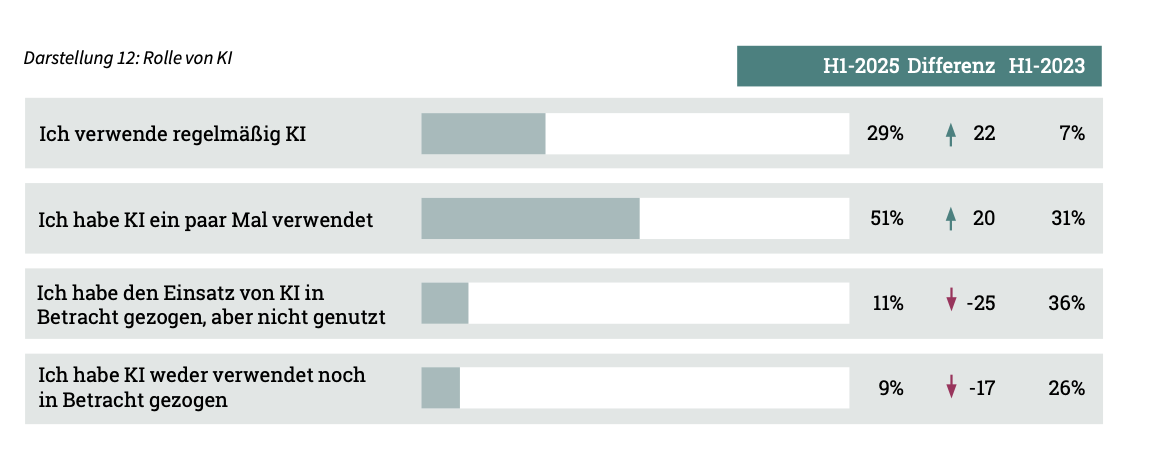

In H1-2025 hat der Einsatz von KI in M&A-Prozessen deutlich zugenommen. Während in H1-2023 nur 7 % der Befragten regelmäßig KI einsetzten, stieg dieser Anteil in H1-2025 auf 29 %. Die Hälfte der Berater bestätigt eine mehrmalige Nutzung von KI, und 20 % haben KI bislang noch nicht angewendet.

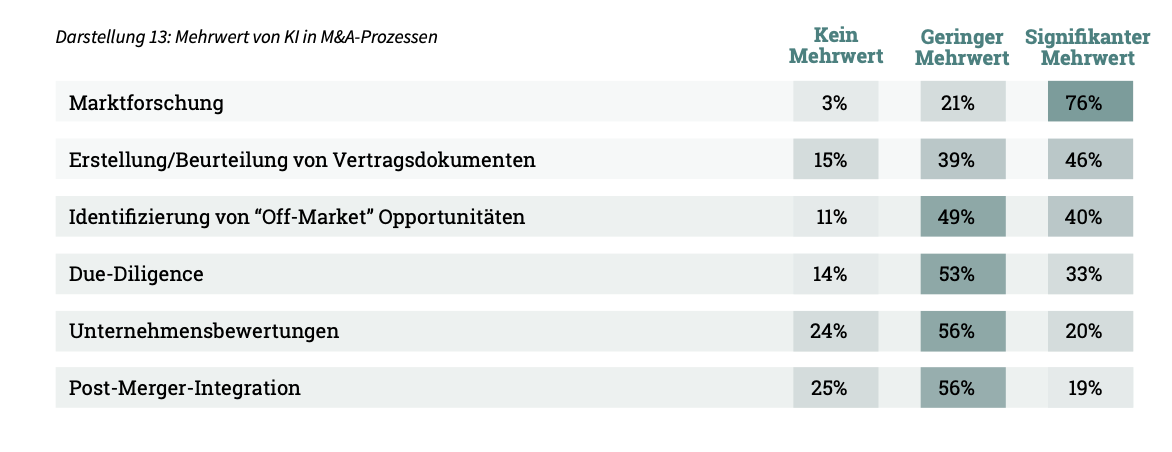

Im Jahr 2023 wurden M&A-Berater gebeten, den erwarteten Mehrwert von KI in verschiedenen Phasen des M&A-Prozesses zu bewerten. Zwei Jahre später, in H1-2025, haben sich viele dieser Erwartungen erfüllt, wenn auch mit Unterschieden zwischen den Anwendungsbereichen. KI hat sich insbesondere in der Marktforschung und bei der effizienteren Bewertung von Zielunternehmen als entscheidender Faktor erwiesen. Die hohen Erwartungen aus dem Jahr 2023 wurden sogar übertroffen.

Beim Identifizieren von Off-Market-Opportunities wird der wahrgenommene Wert heute höher eingeschätzt als ursprünglich erwartet. Eine große Mehrheit der Berater erkennt den Nutzen von KI in diesem Bereich an.

Die Integration nach einer Fusion ist der Bereich mit dem geringsten wahrgenommenen Wert, wie bereits 2023 prognostiziert. Die Mehrheit der Berater sieht in dieser Phase weiterhin nur einen minimalen Mehrwert durch KI, was darauf hindeutet, dass es sich nach wie vor um einen überwiegend von Menschen gesteuerten Prozess handelt. Die Ergebnisse zeigen zudem, dass die Bereiche, in denen Berater 2023 die größten Erwartungen an KI hatten, weitgehend diejenigen sind, in denen aktuell der größte Mehrwert realisiert wird.

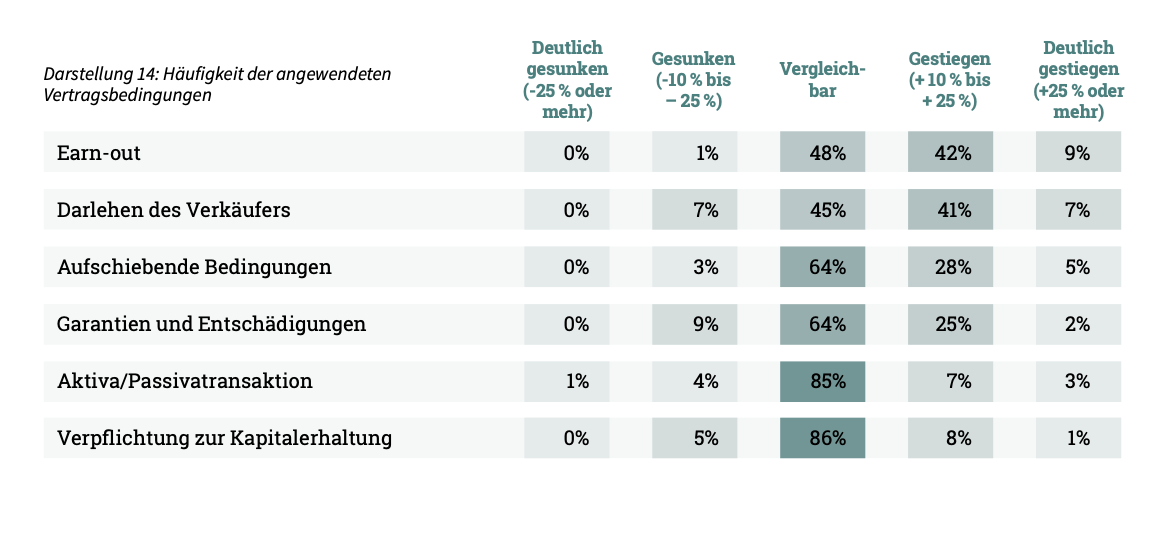

Makroökonomische Entwicklungen können die Verwendung bestimmter Vertragsbedingungen beeinflussen. In dieser Ausgabe des M&A-Monitors wurde daher die Anwendung und Häufigkeit verschiedener Vertragsklauseln analysiert. Darstellung 14 zeigt die Ergebnisse.

Im 1. Halbjahr 2025 blieb die Nutzung gängiger Vertragsklauseln bei M&A-Transaktionen im Vergleich zum 2. Halbjahr 2024 weitgehend stabil. Gewährleistungen und Schadloshaltungsklauseln wurden i ähnlichem Umfang wie zuvor eingesetzt. Auffällig ist jedoch, dass Earn-outs und Verkäuferdarlehen vermehrt genutzt werden: Bei Earn-outs berichteten 51 % der Berater von einem Anstieg, bei Verkäuferdarlehen waren es 48 %. Diese Zahlen deuten auf eine zunehmende Tendenz hin, Transaktionen so zu strukturieren, dass das Risiko zwischen Käufer und Verkäufer stärker verteilt wird.

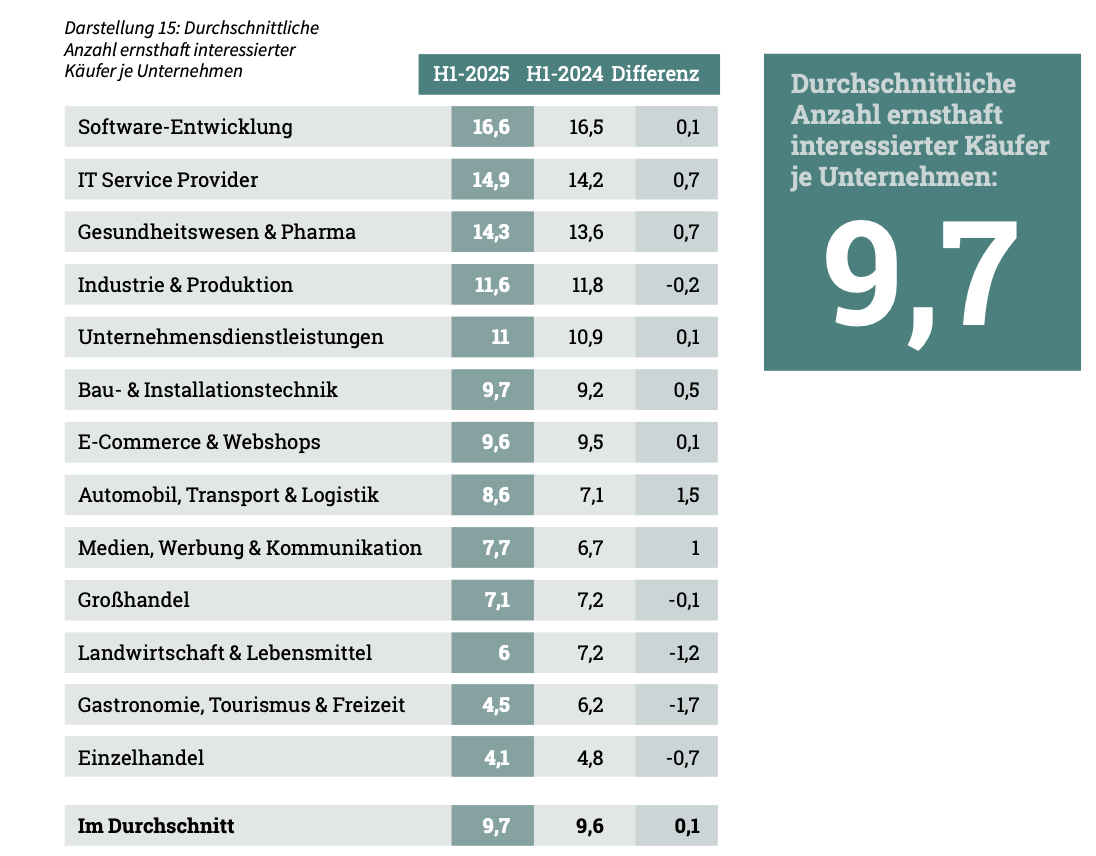

Der M&A-Markt ist ein Verkäufermarkt. Das Gleichgewicht zwischen Angebot und Nachfrage auf dem M&A-Markt variiert je nach Branche. M&A-Beratungsunternehmen wurden gebeten, für jede Branche anzugeben, wie viele ernsthafte potenzielle Käufer in der Regel Interesse an einem zum Verkauf stehenden Unternehmen zeigen. Darstellung 15 zeigt die Ergebnisse

Verschiedene Faktoren können die Anzahl interessierter Käufer beeinflussen. Dazu zählen unter anderem die Finanzierungsbedingungen, wirtschaftliche Unsicherheiten sowie Branchenentwicklungen, die sich auf die Kaufbereitschaft auswirken. Während die durchschnittliche Zahl interessierter Parteien pro Unternehmen zwischen 2022 und 2023 zurückging, war in H1-2024 in den meisten Branchen wieder ein Anstieg zu verzeichnen. In dem Halbjahr zeigten durchschnittlich 9,6 ernsthafte Käufer Interesse pro angebotenem Unternehmen. In H1-2025 lag dieser Wert mit durchschnittlich 9,7 Interessenten nahezu auf gleichem Niveau.

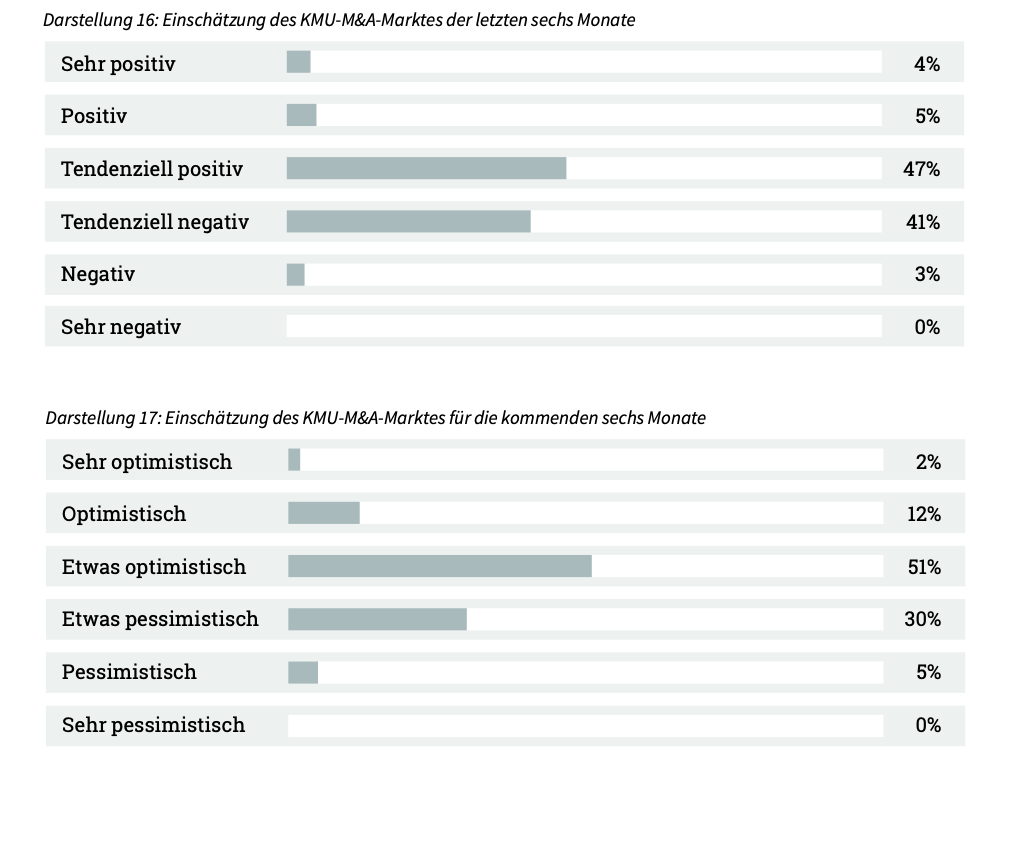

Die Bewertung und Prognose des KMU-Marktes in der DACH-Region basieren auf vielen Faktoren. Eine differenzierte Analyse ist notwendig, um einschätzen zu können, ob sich ein günstiges Marktumfeld abzeichnet. Berücksichtigt werden unter anderem die Anzahl der Unternehmer, die ihr Unternehmen verkaufen möchten, die Schwierigkeit, eine Finanzierung zu erhalten, sowie die makroökonomischen Entwicklungen.

Die Beratungsfirmen wurden gebeten, sowohl eine Bewertung des 1. Halbjahres 2025 als auch eine Prognose für H2-2025 abzugeben. Der Vergleich beider Einschätzungen liefert ein aussagekräftiges Stimmungsbild über das Vertrauen der Berater in den Markt.

M&A Transaktionen in DACH finden meistens im KMU-Markt statt. Die Umfrage dieses Dealsuite M&A Monitors wurde an 498 M&A Beratungsfirmen gesendet. In Anbetracht der Summe der von diesen Unternehmen durchgeführten Transaktionen stellen sie einen wesentlichen Teil des KMU-Marktes dar. Ein Unternehmen im DACH KMU-Markt wird mit einem Umsatz von 1 bis 50 Millionen Euro definiert. An dieser 14. Ausgabe des Dealsuite M&A Monitors nahmen 159 von insgesamt 498 Beratungsfirmen teil, was einer Beteiligung von 32% entspricht. Sowohl die absolute Anzahl der Antworten (N) als auch der Prozentsatz der Antworten bestätigen die Repräsentativität dieser Studie.

Verwendete Quellen:

• 159 Fragen und Antworten von Führungskräften aus dem Senior Management

• Brookz Barometer 2015 - 2025

• Damodaran (2011). Equity Risk Premiums (ERP).

• Dealsuite. (2025). M&A mid-market trends report 2025.

• Bain & Company. (2023, March 28). How companies got so good at M&A.

Diese Forschung wurde von Jelle Stuij und Roos Bijvoet durchgeführt. Für weitere Informationen wenden Sie sich bitte an Jelle Stuij. Für weitere Informationen über Dealsuite wenden Sie sich bitte an Tim Lammar.

.png)

Erhalten Sie relevante Einblicke direkt in Ihren Posteingang.

Alt-Heerdt 10440549 DüsseldorfDeutschland

© 2026 Dealsuite. All rights reserved.