Tendances Fusacq

|

Documents de recherche

Carla de Moel

Veuillez trouver ci-dessous le Rapport Fusac du mois de septembre 2025: une analyse basée sur la première partie de 2025. Il s’agit d’une étude menée par Dealsuite- la première plateforme européenne pour les opérations de fusions-acquisitions. Cette édition contient les données et tendances du marché français des fusions-acquisitions du mid-market (les entreprises dont le chiffre d’affaires est compris entre 1 et 200 millions d’€) pour cette période.

Cette enquête a été conduite au sein de plus de 395 cabinets de conseil actifs dans le marché intermédiaire français des fusions-acquisitions.

L’objectif de ce rapport est d’établir périodiquement des observations du marché, qui contribuent à une plus grande transparence de celui-ci. Ce rapport permet ainsi aux professionnels des fusions-acquisitions de l’utiliser comme référence. Nous sommes convaincus que le partage de ce type d’informations au sein de notre réseau mène non seulement à une croissance du nombre d’opérations, mais améliore aussi la qualité de celles-ci

Après des années de turbulences, l’incertitude est devenue la norme plutôt que l’exception. Depuis 2020, le marché des fusions-acquisitions est confronté à une série de facteurs externes : forte inflation, hausse rapide des taux d’intérêt, tensions géopolitiques en Europe et au-delà, ainsi que des guerres commerciales mondiales exerçant une pression sur la dynamique économique.

Alors que ces facteurs provoquaient auparavant des hésitations chez les acheteurs et les vendeurs, on observe désormais un ajustement structurel. De nombreux acteurs du marché se sont adaptés à cette nouvelle réalité, où la volatilité tend à s’imposer comme règle générale. Cette adaptation marque l’émergence d’une « nouvelle normalité » visible sur l’ensemble du marché des fusions-acquisitions, en particulier dans le segment des PME, traditionnellement moins sensible aux fluctuations macroéconomiques.

Même aujourd’hui, le segment des PME présente une situation relativement stable, malgré les incertitudes externes persistantes. Cela se traduit par un marché qui apparaît plus résilient qu’auparavant.

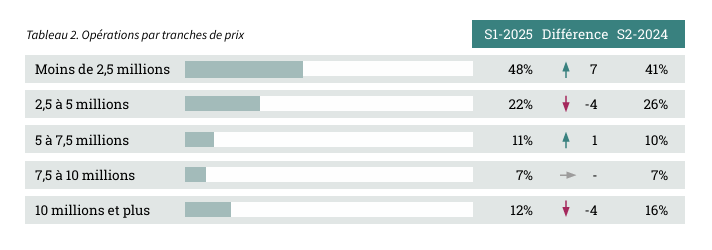

Au premier semestre 2025, le marché français des fusions-acquisitions de PME a connu une évolution marquée vers des transactions de plus petite taille par rapport au second semestre 2024. Les opérations d’une valeur inférieure à 2,5 millions d’euros ont représenté 48 % de l’ensemble des transactions, soit une hausse de 7 points de pourcentage par rapport à la période précédente. De même, les transactions comprises entre 2,5 et 5 millions d’euros ont représenté 22 %, en recul de 4 points, tandis que la tranche de 5 à 7,5 millions d’euros a légèrement progressé à 11 %. À l’inverse, la part des opérations de plus grande taille a reculé. Les transactions comprises entre 7,5 et 10 millions d’euros sont restées stables à 7 %, mais celles supérieures à 10 millions d’euros ont chuté à 12 %, soit une baisse de 4 points par rapport à fin 2024.

Cette évolution reflète un ralentissement dans le segment supérieur du marché et une activité plus soutenue sur les petites transactions, les acheteurs et vendeurs se concentrant davantage sur les opérations de moins de 5 millions d’euros au S1-2025.

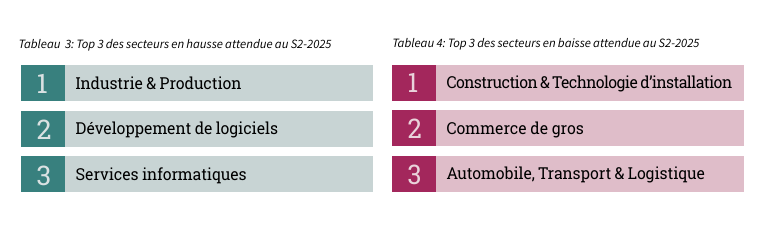

Le nombre de transactions attendues dans un secteur est influencé par une variété de facteurs liés au marché, à l’industrie et au financement. Afin d’obtenir un aperçu des évolutions prévues, les conseillers ont été interrogés sur le ou les secteurs dans lesquels ils prévoient la plus forte hausse ou baisse du nombre de transactions au S2-2025. Chaque répondant pouvait indiquer un seul secteur. Les résultats sont présentés dans deux tableaux, mettant en évidence les trois secteurs les plus fréquemment cités pour une hausse et une baisse attendues.

Le secteur Industrie & Production a été le plus fréquemment cité comme celui où une hausse du nombre de transactions est la plus attendue (37 % des répondants), suivi par le Développement de logiciels (27 %) et les Services informatiques (16 %).

Le secteur Construction & Technologie d’installation a été le plus fréquemment cité comme celui où une baisse du nombre de transactions est la plus attendue (25 % des répondants), suivi par le Commerce de gros (18 %) et l’Automobile, Transport & Logistique (16 %).

Les résultats sont présentés ci-dessous (Tableau 5). Le tableau illustre la répartition des entreprises selon leur évolution de performance au premier semestre 2025, allant d’une forte augmentation de plus de 25 % à une forte diminution de 25 % ou plus.

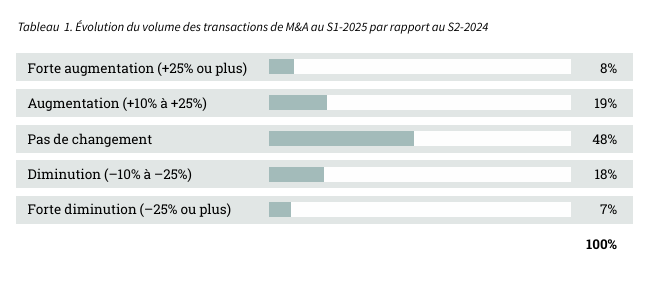

Au S1-2025, 27 % des conseillers ont déclaré un nombre de transactions similaire à celui du S2-2024. 34 % des conseillers ont constaté une baisse, tandis que 39 % ont indiqué une hausse du nombre de mandats.

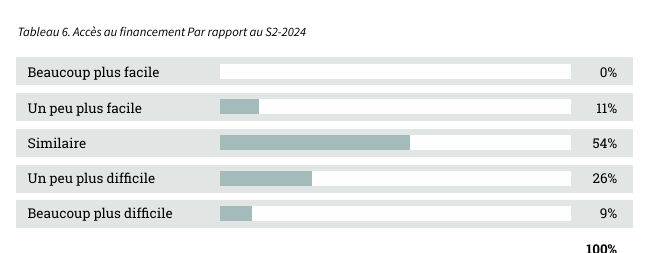

Les conseillers ont été invités à se prononcer sur la disponibilité du financement par rapport au S2-2024, les résultats étant présentés aux tableaux 6 et 7. Selon les réponses, l’accès au financement en France est resté globalement similaire à celui du second semestre 2024. 54 % des répondants indiquent que la situation est demeurée inchangée au S1-2025. 11 % des répondants estiment que le financement est devenu plus accessible, tandis que 35 % déclarent avoir rencontré davantage de difficultés.

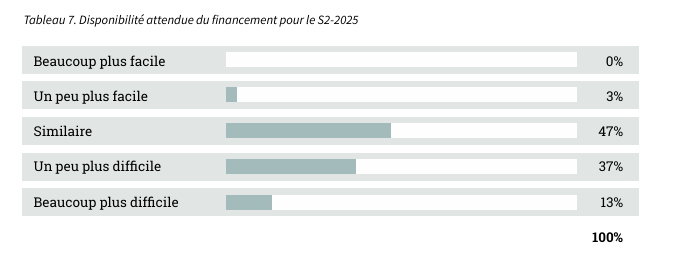

Pour le S2-2025, la prudence domine : 47 % des répondants s’attendent à une stabilité des conditions de f inancement, 37 % à un accès plus difficile, 13 % à une nette détérioration et seulement 3 % à une amélioration.

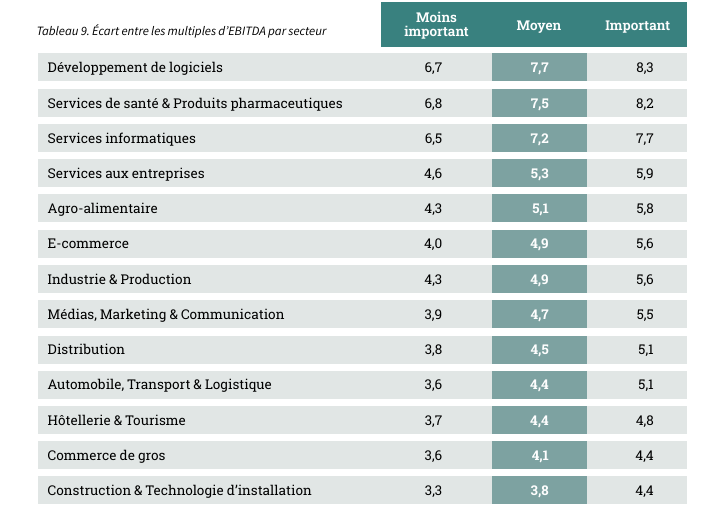

Lors de nos précédentes recherches, les conseillers en cession nous ont fourni leurs multiples d’EBITDA moyen par secteur. C’est-à-dire le multiple d’EBITDA moyen payé pour une entreprise évoluant dans un secteur spécifique. Pour cette édition, nous leur avons demandé de réexaminer les multiples sectoriels à partir des données du S1-2025.

Le multiple moyen d’EBITDA reste stable à 5,25, mais il existe d’importantes variations selon les secteurs et la taille des entreprises, allant de 4 à près de 7. La plus forte baisse du multiple d’EBITDA a été enregistrée dans le secteur Distribution, ce multiple étant passé de 4,7 au S2-2024 à 4,5 au S1-2025.

Les valorisations d’entreprises sont par nature spécifiques et dépendent de facteurs tels que la croissance, la rentabilité, la position sur le marché et le niveau de risque. Bien qu’un multiple, à lui seul ne constitue pas une méthode d’évaluation complète, il offre un point de référence utile, notamment pour comparer des transactions similaires à court terme.

Le tableau 9 illustre la répartition des multiples d’EBITDA par secteur. Certains secteurs regroupent un large éventail d’entreprises, ce qui explique des écarts plus importants par rapport aux secteurs composés d’acteurs plus homogènes. Le tableau présente la fourchette typique des multiples d’EBITDA par secteur, bien que certaines transactions puissent se situer à des niveaux sensiblement plus élevés ou plus bas.

Afin de fournir une vision représentative d’une entreprise type dans chaque secteur, la fourchette a été ajustée de manière à exclure les deux valeurs aberrantes les plus élevées par secteur.

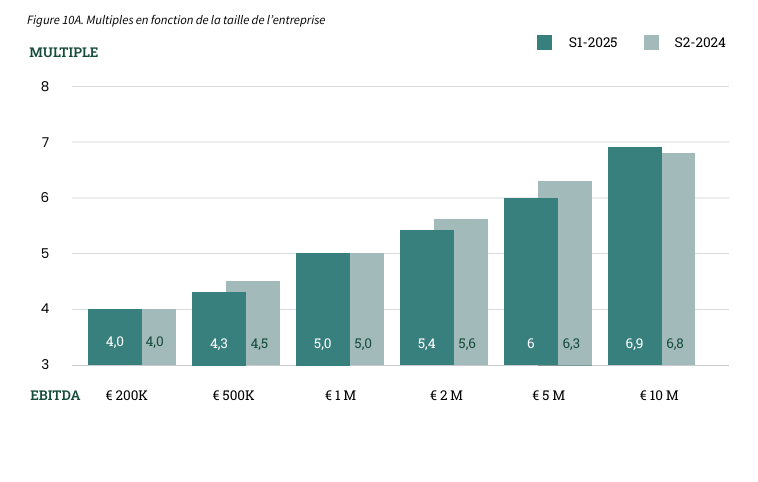

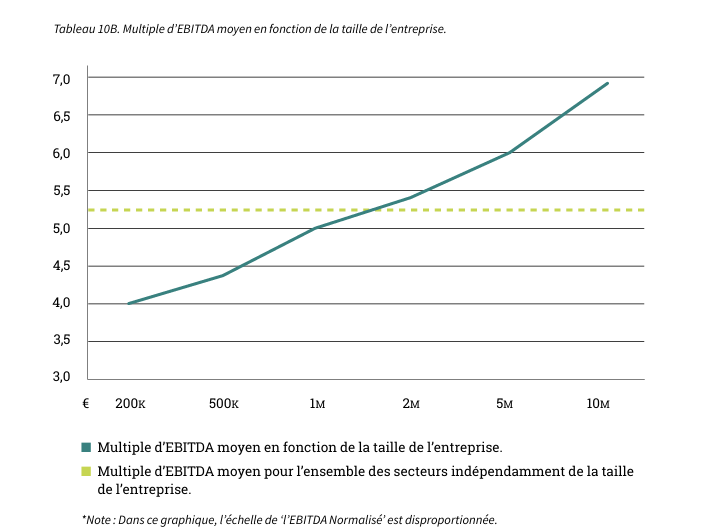

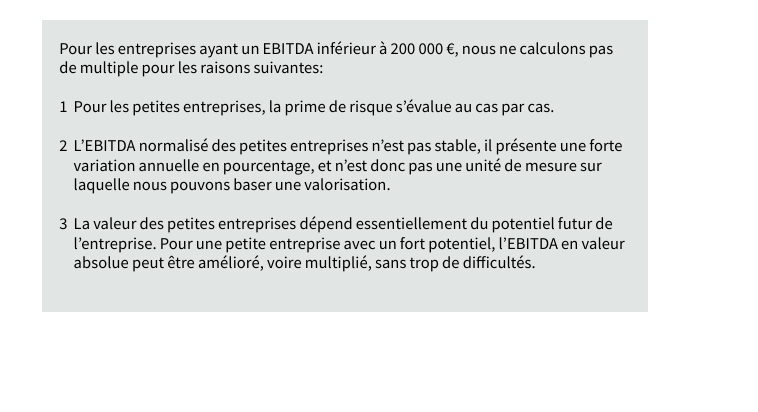

La taille d’une société joue un rôle déterminant dans la fixation des multiples lors de son évaluation. Il est essentiel de mesurer avec précision l’impact de la prime de petite entreprise (Small Firm Premium), en particulier pour les sociétés dont l’EBITDA se situe entre 200 000 € et 10 M€.

La recherche académique a montré que plus une entreprise est petite, plus il est probable que les projections de flux de trésorerie ne se concrétisent pas (Damodaran, 2011 ; Grabowski et Pratt, 2013). Il convient de prendre en compte d’éventuelles dépendances à certains clients ou fournisseurs, mais aussi à des compétences clés, susceptibles de poser problème en cas de départ du personnel concerné. Ces facteurs peuvent avoir un impact significatif sur la rentabilité et, par conséquent, sur la valeur de l’entreprise. La prime de risque plus élevée appliquée aux petites sociétés (le Small Firm Premium) conduit à une réduction de leur valorisation. En conséquence, les multiples d’EBITDA payés pour les entreprises de plus grande taille sont, en moyenne, supérieurs à ceux appliqués aux petites entreprises.

Les résultats de ce sondage confirment que les entreprises affichant un EBITDA plus faible se négocient à des multiples inférieurs à celles disposant d’un EBITDA plus élevé. L’influence de la taille d’une société sur les multiples d’EBITDA payés est présentée dans les Tableaux 10A et 10B.

L’écart de multiple d’EBITDA entre les entreprises dont l’EBITDA normalisé est de 200 000 € et celles dont il atteint 10 000 000 € est de 2,9 (4 contre 6,9).

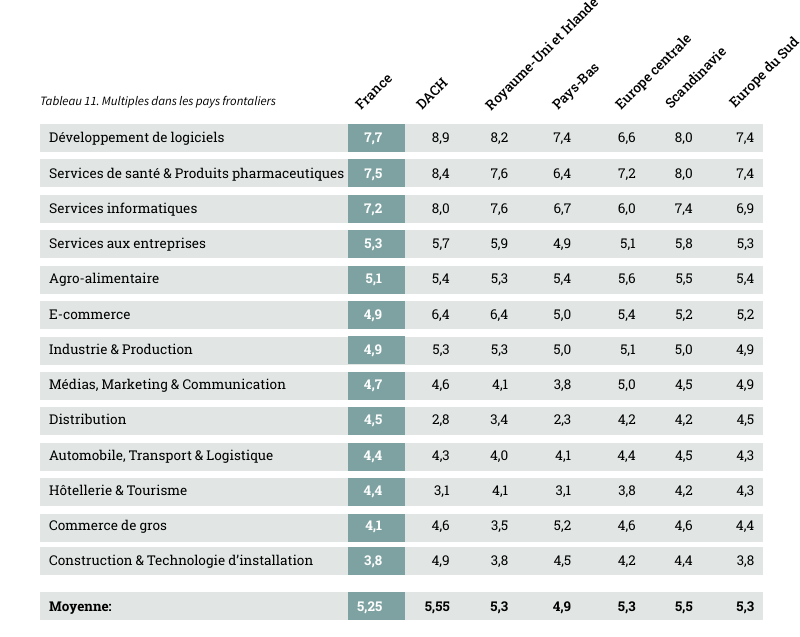

La comparaison entre les multiples d’EBITDA de plusieurs pays permet de souligner les avantages des opérations transfrontalières. Par exemple, Il peut être intéressant d’acquérir une entreprise à l’étranger ou de vendre la sienne à un acheteur international. Le tableau 11 montre la différence entre les multiples d’EBITDA des marchés d’Europe occidentale.

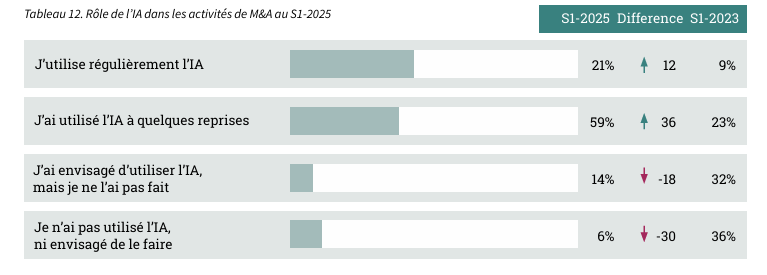

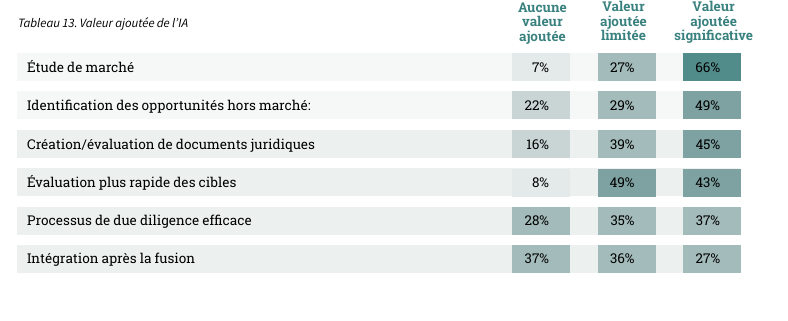

L’utilisation de l’intelligence artificielle dans les processus de fusions-acquisitions a connu une forte progression au cours des deux dernières années. Alors qu’au S1-2023 seuls 9 % des conseillers déclaraient utiliser régulièrement l’IA, cette part atteint désormais 21 % au S1-2025 — soit plus du double en deux ans. Si l’on inclut les usages ponctuels, près de huit répondants sur dix indiquent avoir déjà intégré l’IA dans leur travail.

Les attentes exprimées en 2023 se sont en grande partie concrétisées. L’IA est perçue comme particu lièrement utile pour la recherche de marché et l’identification d’opportunités hors marché. En revanche, son rôle dans l’intégration post-fusion reste limité : 27 % y voient une valeur significative, 36 % une valeur une valeur ajoutée limitée et 37 % aucune valeur ajoutée, des résultats similaires aux prévisions formulées en 2023.

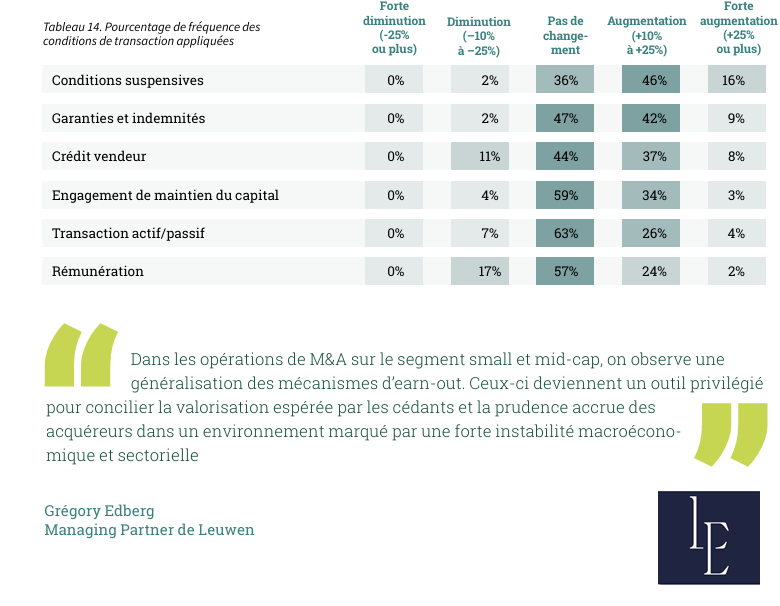

Au S1-2025, l’utilisation des clauses les plus courantes dans les transactions de PME françaises a fortement progressé par rapport au S2-2024. Les conditions suspensives se sont particulièrement démarquées : plus de 60 % des répondants ont signalé une utilisation accrue. Les garanties et indemnisations ont également fortement augmenté, un peu plus de la moitié des répondants ayant indiqué une application plus fréquente.

Les crédits vendeurs ont suivi une tendance similaire, près de la moitié des répondants ayant signalé une hausse, tandis que pour les engagements de maintien du capital, l’augmentation concerne un peu plus d’un tiers. Les transactions actif/passif ont enregistré une progression modeste mais notable, tandis que la rémunération a également légèrement augmenté.

Ces résultats mettent en évidence une tendance claire vers des structures de transaction mettant l’accent sur le partage des risques et sur un renforcement des garanties contractuelles entre acheteur et vendeur.

Le marché des fusions-acquisitions est actuellement un « marché de vendeurs ». L’équilibre entre l’offre et la demande varie toutefois selon les secteurs. Les cabinets de conseil en M&A ont été invités à indiquer, pour chaque secteur, combien d’acheteurs potentiels sérieux manifestent généralement leur intérêt pour une entreprise mise en vente. Les résultats sont présentés dans le tableau 15.

Divers facteurs peuvent influencer le nombre d’acheteurs intéressés. Celui-ci dépend notamment des conditions de financement, de l’incertitude économique ou encore des évolutions sectorielles qui affectent l’appétit des acquéreurs. Alors que le nombre moyen de parties intéressées par entreprise a diminué pour s’établir à 8 au S1-2025 (contre 8,5 au S2-2024), certains secteurs se distinguent par une évolution inverse : les services informatiques (+2 acheteurs en moyenne) et l’hôtellerie (+1,4) affichent une hausse marquée du nombre de parties intéressées.

Les prévisions de performance du marché français des fusions-acquisitions dans le mid-market reposent sur de nombreux facteurs, tels que la volonté des entrepreneurs de céder leur entreprise, la disponibilité des financements ou encore l’évolution macroéconomique. Une analyse approfondie de ces éléments est nécessaire pour déterminer comment le marché va évoluer.

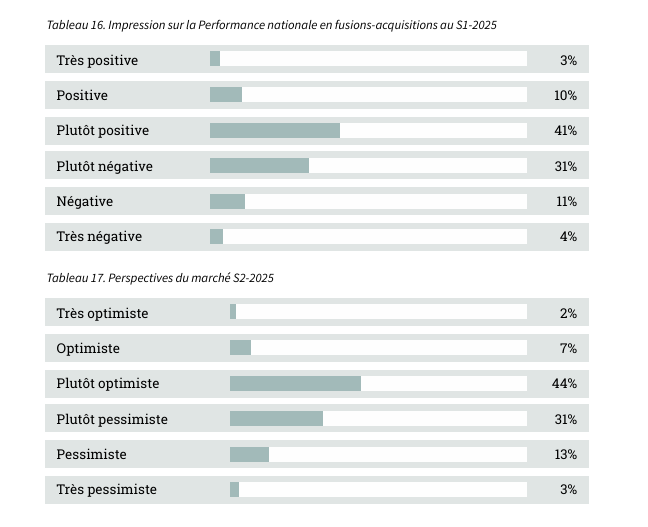

Les opinions sur la performance du premier semestre 2025 sont partagées. Si 54 % des conseillers se déclarent satisfaits des résultats, 46 % en ont une vision plutôt négative. Pour les mois à venir, les attentes restent également partagées : 53 % des conseillers ont des prévisions positives pour le S2-2025, tandis que les 47 % restants se montrent moins optimistes quant au semestre à venir.

La majorité des opérations de fusions-acquisitions se situe dans le mid-market. Ce Rapport Fusac définit une entreprise appartenant au mid-market comme ayant un chiffre d’affaires compris entre €1 – €200 millions d’euros. Le Rapport Fusac est basé sur un sondage qui a été envoyé à 395 cabinets de corporate finance en fusions-acquisitions. Compte tenu de l’ensemble de leurs apports, ils représentent une part essentielle des fusions-acquisitions (mid-market) en France. Dans cette édition, sur un total de 395 sociétés de conseil, nous avons reçu 103 retours (taux de réponse de 26%).

Sources utilisées :

• 103 questions et réponses de cadres supérieurs

• Dealsuite. (2025). M&A mid-market trends report 2025.

• Field, A. (2011) Discovering Statistics SPSS. Troisième édition, publications SAGE, Londres. 1 -822

• Grabowski and Pratt (2013). Cost of Capital: Applications and Examples.

• Graham, J., Harvey, C., Puri, M., 2010. Managerial Attitudes and Corporate Actions. Working Paper, Duke.

• Questionnaire Dealsuite M&A Benelux, DACH, Royaume-Uni 2015-2025

Cette étude a été réalisée par Jelle Stuij et Roos Bijvoet. Si vous avez des questions concernant les résultats, n’hésitez pas à contacter Jelle Stuij. Pour plus d’informations sur Dealsuite, veuillez contacter Carla de Moel.

.png)

Développez votre réseau. Trouvez plus de transactions.

Science Park 106

1098 XG Amsterdam

Pays-Bas

© 2026 Dealsuite. All rights reserved.

.png)