Onderzoek & Rapporten

|

Jelle Stuij

Dit is de Overname Barometer, het halfjaarlijkse onderzoek van Dealsuite. Hierin vindt u cijfers en trends over de Nederlandse MKB overnamemarkt (bedrijven met 0,5 tot 50 miljoen euro omzet) van het afgelopen half jaar.

Doelstelling van dit onderzoek is het creëren van periodieke informatie die leidt tot meer transparantie en fungeert als benchmark voor een ieder die professioneel actief is in de markt voor fusies en overnames.

Dit onderzoek is gehouden onder 291 overnameadvieskantoren, die tezamen verantwoordelijk zijn voor ruim 90% van de transacties in de MKB-markt.

Wij denken met deze Overname Barometer een bijdrage te leveren aan meer inzicht in de MKB overnamemarkt, hetgeen naar onze overtuiging leidt tot meer en betere deals.

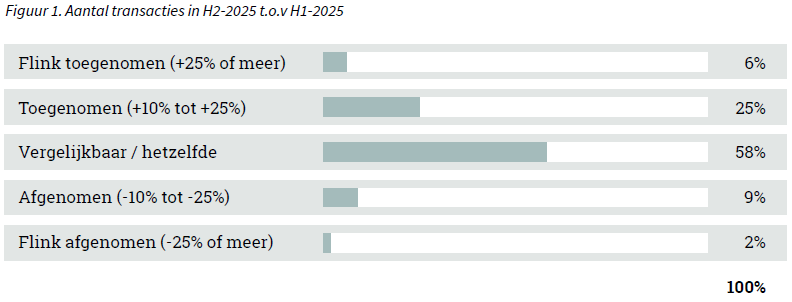

Na jaren van volatiliteit is onzekerheid het nieuwe normaal in de M&A-markt. Dealmakers, met name in het MKB-segment, tonen zich veerkrachtig en goed aangepast aan deze structurele veranderlijkheid. Om de voortgang van transacties te waarborgen in een onvoorspelbaar marktklimaat, passen zij steeds vaker flexibele dealstructuren toe. Volgens het Dealsuite M&A Deal Terms Report is er een duidelijke toename te zien in het gebruik van uitgestelde betalingen en andere vormen van risicospreiding. Waar het transactievolume in H1-2025 nog stabiel bleef ten opzichte van eind 2024, is in H2-2025 bij 31% van de adviseurs een toename zichtbaar, wat wijst op een voorzichtig positief marktsentiment.

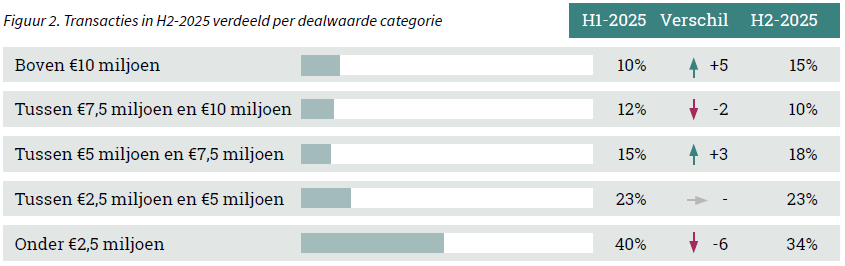

De verdeling van dealwaarden laat zien in welke mate kleine, middelgrote en grote transacties bijdragen aan de totale afgesloten transacties. In de tweede helft van 2025 is de gemiddelde dealwaarde opnieuw gestegen ten opzichte van de eerste helft van het jaar. Dit komt met name door een toename van het aantal grotere transacties: het aandeel deals boven €10 miljoen steeg met 5 procentpunt naar 15%. Ook het middensegment (€5–€7,5 miljoen) groeide (+3 procentpunt), terwijl het aandeel kleinere deals onder €2,5 miljoen met 6 procentpunt daalde.

Het verwachte aantal transacties binnen sectoren wordt beïnvloed door diverse markt-, branche- en financieringsfactoren. Om inzicht te krijgen in de verwachte ontwikkelingen, is M&A-adviseurs gevraagd in welke sector zij in de eerste helft van 2026 de grootste toename of afname in dealactiviteit voorzien. Iedere respondent kon één sector aanwijzen. De uitkomsten zijn weergegeven in twee grafieken, waarin de drie sectoren zijn opgenomen die het vaakst werden genoemd voor respectievelijk een stijging en een daling van het aantal transacties.

Opvallend is dat de verwachte stijgers ten opzichte van een half jaar eerder ongewijzigd zijn gebleven. Dit suggereert dat adviseurs hun eerdere groeiverwachtingen bevestigen en dat de verwachte toename in het aantal transacties binnen zakelijke dienstverlening, Bouw & Installatietechniek en Softwareontwikkeling nog niet is uitgewerkt. Met name Zakelijke dienstverlening wordt opnieuw genoemd als sector waar verdere groei van de transactieactiviteit wordt verwacht.

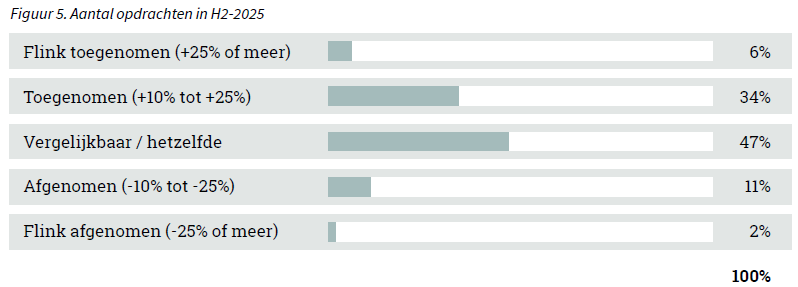

Een toename of afname van opdrachten bij advieskantoren geeft inzicht in de verwachte dealflow en marktsentiment. Na een relatief stabiele eerste jaarhelft laten de cijfers over H2-2025 een licht verschuivend beeld zien. De resultaten zijn weergegeven in onderstaande Figuur 5. Het betreft opdrachten die in de tweede helft van 2025 zijn binnengekomen en (deels) zijn doorvertaald naar transacties in diezelfde periode. In sommige gevallen zullen deze opdrachten pas in H1-2026 leiden tot een deal, of alsnog worden afgebroken.

In H2-2025 rapporteren meer adviseurs een stijging in het aantal ontvangen opdrachten ten opzichte van H1-2025. Ruim een derde zag in de tweede helft van 2025 een toename, terwijl 47% een gelijkblijvend volume meldde. Slechts een klein deel van de adviseurs gaf aan in H2-2025 minder opdrachten te hebben ontvangen.

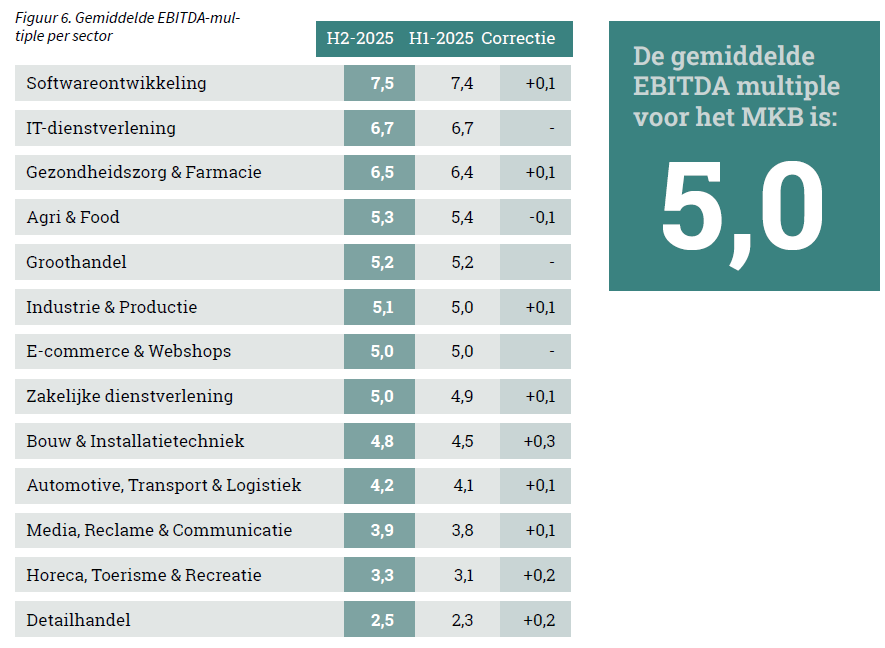

EBITDA-multiples worden veelvuldig gebruikt als benchmark voor bedrijfswaardering en geven daarmee een indicatie van wat kopers bereid zijn te betalen in specifieke sectoren. Sinds de eerste helft van 2015 publiceert Dealsuite elk half jaar de gemiddelde multiples per sector: de gemiddelde EBITDA-multiple die wordt betaald voor een onderneming binnen een bepaalde sector. Voor dit onderzoek is gevraagd naar de momenteel betaalde multiples, op basis van de (aangepaste) inzichten van de respondenten. De uitkomsten zijn weergegeven in Figuur 6. De gerapporteerde multiples zijn gebaseerd op de enterprise value (EV) van de overgenomen bedrijven.

De gemiddelde EBITDA-multiple is in H2-2025 licht gestegen naar 5,0. Daarmee staat de nederlandse multiple op het hoogste niveau in jaren. De meeste sectorspecifieke multiples laten een stijging zien tussen 0,1 en 0,3. Alleen in de Agri & Food-sector is een daling van 0,1 in de gemiddelde EBITDA-multiple gerapporteerd.

Een bedrijfswaardering is per definitie bedrijfsspecifiek en afhankelijk van tal van factoren, zoals groei, winstgevendheid, marktpositie en risico’s. Een multiple is op zichzelf geen volledige waarderingsmethode, maar fungeert wel als een nuttige crosscheck voor waarderingen, met name voor vergelijkbare transacties in de nabije toekomst.

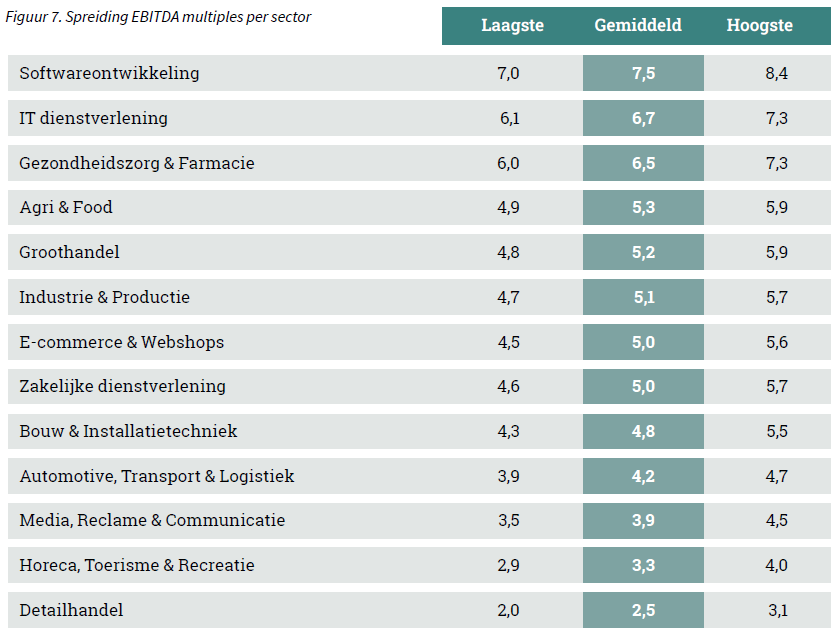

Figuur 7 toont de spreiding van EBITDA-multiples per sector. Een sector kan een breed scala aan bedrijven met verschillende karakteristieken bevatten, wat verklaart waarom er in sommige sectoren een grotere spreiding zichtbaar is dan in sectoren met meer soortgelijke bedrijven. De tabel toont de bandbreedte waarbinnen EBITDA-multiples per sector doorgaans liggen. In de praktijk komen echter ook transacties voor met aanzienlijk hogere of lagere multiples.

Om een representatief beeld te geven van het doorsnee bedrijf binnen een sector, en een range te tonen waar de meeste bedrijven globaal tussen vallen, corrigeren we voor de twee grootste uitschieters per sector.

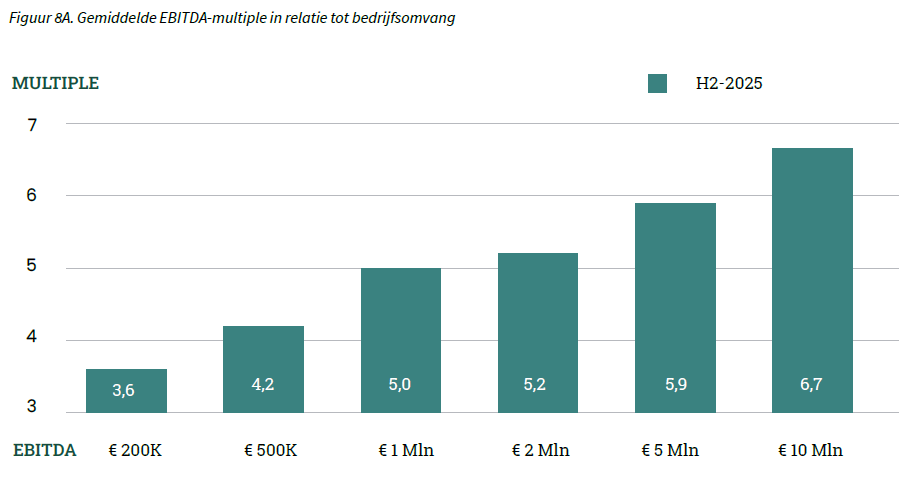

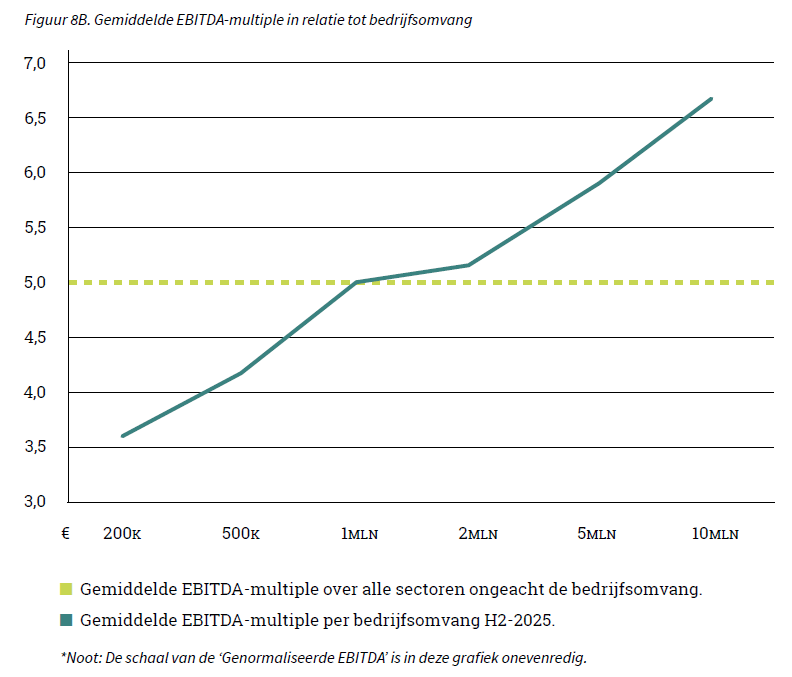

De omvang van een onderneming is een bepalende factor voor de hoogte van de waarderingsmultiple. Voor het Nederlandse MKB is het essentieel om de invloed van de Small Firm Premium zorgvuldig in kaart te brengen, vooral bij bedrijven met een EBITDA tussen €200.000 en €10.000.000.

In dit verband wordt EBITDA gehanteerd als indicator voor de bedrijfsomvang. Een grondige analyse van de relatie tussen bedrijfsomvang en waarde levert waardevolle inzichten op voor een nauwkeurigere waardering binnen het MKB. Uit onderzoek blijkt dat kleinere ondernemingen een verhoogd risico kennen op het niet realiseren van verwachte vrije kasstromen (Damodaran, 2011; Grabowski & Pratt, 2013). Factoren zoals afhankelijkheid van enkele klanten of leveranciers, of specialistische kennis die samenhangt met specifieke medewerkers, kunnen het rendement en daarmee de waarde van een onderneming sterk beïnvloeden. Dit hogere risicoprofiel wordt gecorrigeerd via de zogeheten Small Firm Premium, die leidt tot een lagere waardering. Hierdoor liggen de EBITDA-multiples voor grotere bedrijven structureel hoger dan voor kleinere ondernemingen. De invloed van bedrijfsomvang op betaalde EBITDA multiples staat gepresenteerd in Figuur 8A en 8B.

Het verschil in de EBITDA multiple tussen bedrijven met een genormaliseerde EBITDA van € 200.000 en

€10.000.000 bedraagt 3,1 (3,6 ten opzichte van 6,7). De verschillen tussen grote en kleine MKB bedrijven zijn in het afgelopen halfjaar licht afgenomen.

Voor bedrijven met een EBITDA onder de €200.000 stellen wij geen multiple vast vanwege de volgende redenen:

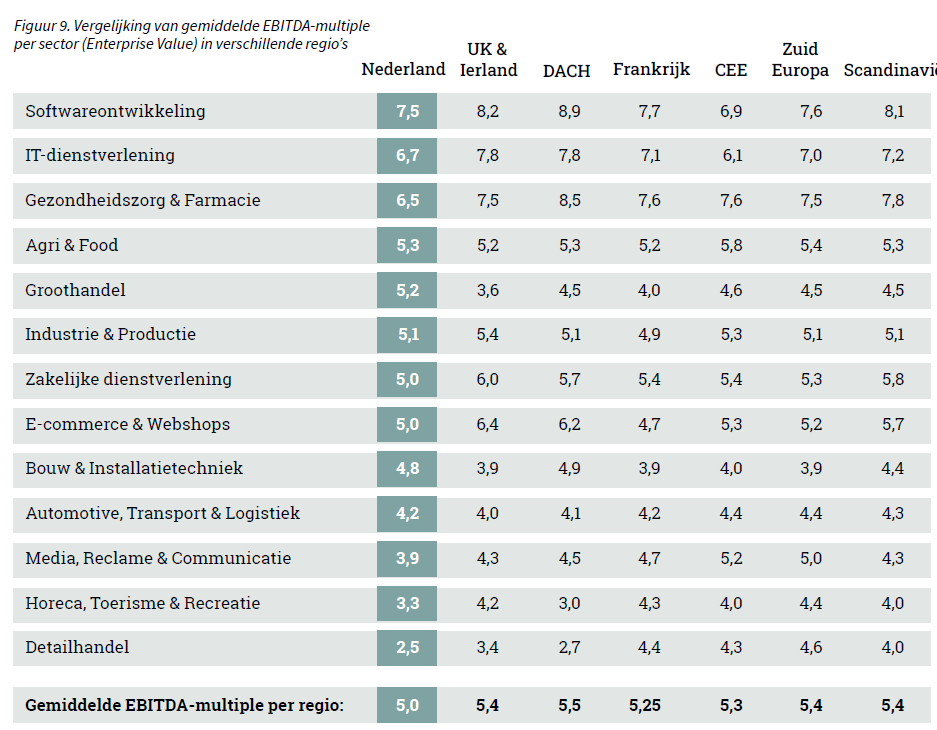

Het vergelijken van EBITDA-multiples per sector met die in andere landen biedt inzicht in internationale waarderingsniveaus en de concurrentiepositie van lokale markten. Zo kan het aantrekkelijk zijn om een onderneming in het buitenland over te nemen, of juist het eigen bedrijf te verkopen aan een buitenlandse koper. Figuur 9 toont de variaties in EBITDA-multiples binnen verschillende Europese markten.

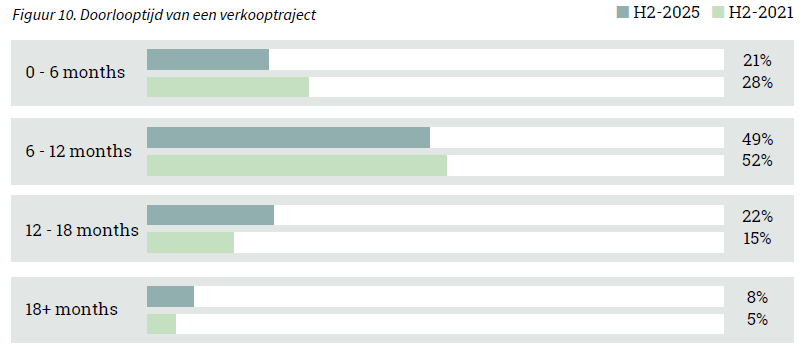

De doorlooptijd van een verkoopproces wordt mede bepaald door factoren zoals marktonzekerheid, marktcomplexiteit, de mate van voorbereiding door de verkoper en de dynamiek tussen koper en verkoper. In periodes van verhoogde onzekerheid en lagere concurrentie aan de koperszijde nemen due diligence en besluitvorming meer tijd in beslag. De doorlooptijd van een verkooptraject (van ‘verkrijgen mandaat’ tot ‘closing deal’) kan sterk verschillen. De doorlooptijden van de verkooptrajecten zijn procentueel verdeeld over de categorieën in Figuur 10.

In H2-2025 duurde bijna de helft (49%) van de verkooptrajecten die zijn begeleid door een overnameadviseur tussen 6 en 12 maanden. Bij 30% van de begeleide trajecten duurde het verkoopproces langer dan een jaar. In H2-2021 was dit nog 20%, wat erop wijst dat verkooptrajecten vaker langer duren dan voorheen.

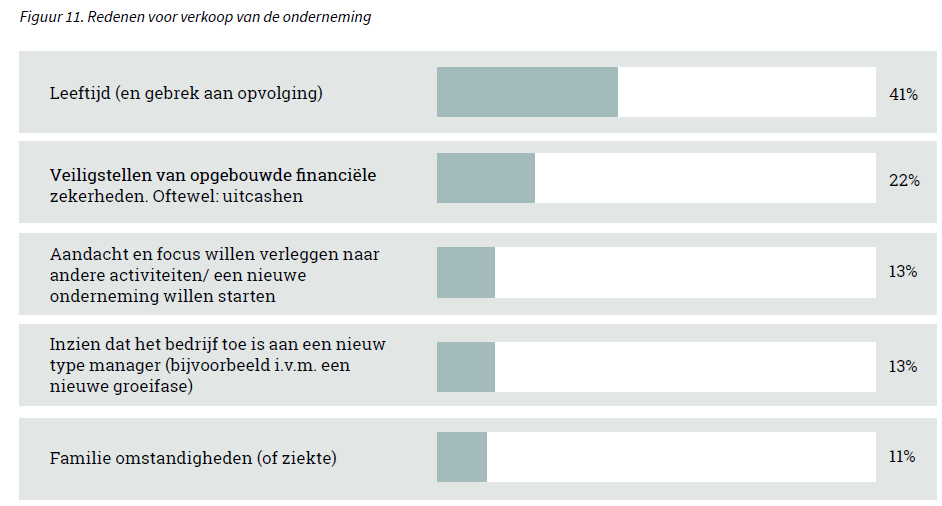

Een ondernemer kan om uiteenlopende redenen overgaan tot een bedrijfsverkoop. Soms speelt leeftijd mee en is er geen passende opvolging, maar het kan ook gaan om het veiligstellen van opgebouwde financiële zekerheid. In andere gevallen is er juist behoefte aan een nieuw type manager die het bedrijf naar de volgende groeifase kan brengen. Kortom: de aanleiding verschilt per ondernemer en per situatie. Overnameadvieskantoren is gevraagd naar de belangrijkste redenen voor een bedrijfsverkoop. De volgende redenen zijn tezamen op 100% gesteld en zichtbaar in Figuur 11.

Leeftijd en gebrek aan opvolging (binnen de familie of binnen het bedrijf) is met 41% nog altijd de voornaamste reden voor een bedrijfsverkoop. Ook is de adviseurs gevraagd naar de gemiddelde leeftijd van een verkopende ondernemer, en is gevraagd wat de gemiddelde leeftijd 10 jaar geleden was. In de afgelopen tien jaar (2015-2025), is de gemiddelde leeftijd gedaald van 59 naar 54 jaar.

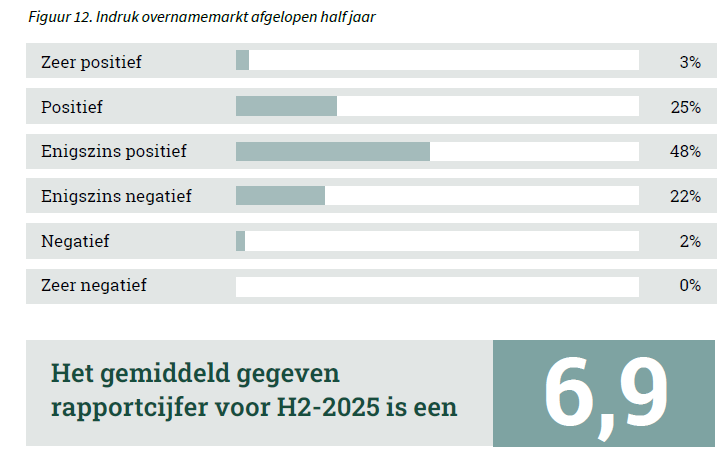

De outlook voor de MKB-overnamemarkt in Nederland is gebaseerd op veel factoren. De overname advieskantoren is gevraagd om hun verwachtingen voor H1-2026 weer te geven aan de hand van een rapportcijfer. Daarin wordt onder andere meegewogen: het aantal ondernemers dat hun bedrijf wil verkopen, het gemak van het verkrijgen van financiering en de macro-economische ontwikkelingen. Tevens is adviseurs gevraagd naar hun indruk van het afgelopen half jaar (H2-2025) en dit uit te drukken in een rapportcijfer. Het vergelijken van deze antwoorden geeft een reëel beeld van het vertrouwen van de adviseurs in de markt.

In Figuur 12 is de indruk van het afgelopen halfjaar weergegeven. De ruime meerderheid van adviseurs (76%) had een positieve indruk van de tweede helft van 2025, terwijl 24% minder tevreden was over de resultaten. Het gemiddelde rapportcijfer voor H2-2025 kwam uit op een 6,9.

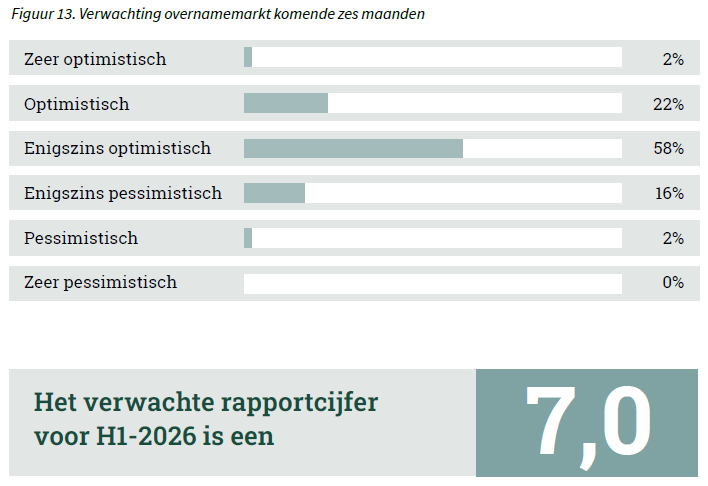

De verwachtingen voor H1-2026 zijn positief. 82% van de respondenten is optimistisch over het komende half jaar. Het verwachte rapportcijfer voor H1-2026 is een 7.

X Verantwoording

Dit Overname Barometer onderzoek werd gehouden onder 291 fusie & overnameadvieskantoren (+/- 1.200 overnameadviseurs). Uitgedrukt in het aantal begeleide transacties vertegenwoordigen deze kantoren ruim 90% van de Nederlandse MKB overnamemarkt. De Nederlandse MKB-markt is hierbij gedefinieerd als bedrijven met 0,5 tot 50 miljoen euro omzet.

Aan deze tweeëntwintigste editie van de Overname Barometer werkten 128 van de in totaal 291 overnameadvieskantoren mee, een respons van maar liefst 44%. Zowel het absolute aantal responses (N) als het procentuele aantal responses ondersteunen de representativiteit van dit onderzoek.

De onderzoeksopzet is op aanvraag beschikbaar. Gehanteerde bronnen:

Dit onderzoek werd uitgevoerd door Jelle Stuij en Roos Bijvoet. Mocht u nog vragen hebben over dit onderzoek, dan kunt u contact opnemen met Jelle Stuij, eindverantwoordelijk voor dit onderzoek.

.png)

Laat uw netwerk groeien. Vind meer deals.

Science Park 106

1098 XG Amsterdam

Nederlands

© 2026 Dealsuite. All rights reserved.

.png)